Источник: Freepik

Индивидуальные предприниматели после регистрации должны выбрать для себя одну из пяти систем налогообложения. Рассказываем, когда и какие налоги платят ИП в 2025 году, а также где и как их можно уплатить.

Несвоевременное погашение налогов может привести к начислению индивидуальным предпринимателям пени и штрафов, аресту счета, наступлению административной и даже уголовной ответственности. Это абсолютно лишние риски, так как каждый ИП может не только легко и быстро уплатить налоги онлайн, но и выбрать оптимальный для этого режим. С помощью эксперта объясним, какие режимы налогообложения доступны ИП с работниками и без и как правильно уплатить налоги в 2025 году.

Суммы налогов, которые должны уплачивать индивидуальные предприниматели (ИП), а также порядок их расчета зависит от выбранного налогового режима.

«ИП может применять одну из пяти систем налогообложения: по умолчанию — общую, по выбору — специальный налоговый режим. При общей системе налогообложения ИП ежеквартально платит НДФЛ и НДС, а также сдает декларации по этим налогам. Специальные налоговые режимы — УСН, ПСН, ЕСХН и АУСН — ИП применяет по своему выбору при соблюдении определенных условий», — пояснил Константин Чупырь, налоговый юрист, член Палаты налоговых консультантов.

Упрощенная система налогообложения (УСН) или «упрощенка» применяется в основном представителями малого и среднего бизнеса. УСН — спецрежим с пониженной налоговой нагрузкой. Он освобождает ИП сразу от трех налогов: можно не платить НДС, НДФЛ и налог на имущество физических лиц. Льготы при таком режиме налогообложения не предусмотрены (1).

ИП может уплачивать налоги по двум схемам УСН:

Помимо основного налога на доходы, ИП на УСН (без работников) также платит:

Налог на имущество ИП на УСН не платят, если недвижимость не включена в региональный перечень.

«С 2025 года ИП на УСН платит НДС. При доходах до 60 млн рублей в год он автоматически получает освобождение, при доходах больше 60 млн рублей — может платить НДС по пониженным или обычным ставкам», — уточнил Константин Чупырь.

Автоматизированный УСН — экспериментальный вариант «упрощенки», запущенный в 2022 году и основанный на автоматизированном расчете налогов. Такая система позволяет ИП обойтись без подачи деклараций. На АУСН перейти могут только ИП, зарабатывающие в год до 60 млн рублей.

Налог рассчитывает ФНС. Она учитывает банковские операции на счете ИП, в онлайн-кассе и личном кабинете налогоплательщика.

Размер налога определяется объектом налогообложения:

Оплата производится один раз в месяц до 25 числа каждого месяца, следующего за отчетным. Страховые взносы ИП на АУСН без работников не платит. НДС, НДФЛ и налог на имущество платить также не нужно.

ОСНО или общая система налогообложения считается стандартным режимом для ИП и назначается автоматически, если при регистрации не выбран иной вариант. В 2025 году ИП на ОСНО (без работников) платит такие взносы:

При этом сумма налоговых взносов с дохода более 300 тысяч рублей не должна быть больше 300 888 рублей. Фиксированная сумма в 2025 году должна быть уплачена не позже 29 декабря 2025 года, дополнительный взнос (1% от дохода) — до 1 июля 2026 года.

В режиме ЕСХН — единого сельскохозяйственного налога — уплачивать налоги могут ИП, которые занимаются сельскохозяйственными видами деятельности (растениеводство, животноводство, разведение рыбы). НДФЛ и налог на имущество этот режим не предусматривает.

ИП на ЕСХН (без работников) уплачивает:

«ЕСХН доступен только тем, кто самостоятельно производит сельхозпродукцию и получает от этого большую часть дохода. Доход от собственного производства должен составлять не менее 70% от общих финансовых поступлений. Если сырье закупается, а не производится, то переработка купленного сырья не считается сельхозпроизводством. Получается, что основной доход формируется не от деятельности, связанной с ЕСХН», — пояснил Константин Чупырь.

Патентная система налогообложения (ПСН) подходит только для ИП, для организаций она не предназначена. Работая на патенте, предприниматели платят фиксированный налог, заменяющий сразу три других, — на доходы, добавленную стоимость и имущество. Патент покупается на срок от 1 месяца до 1 года.

ИП на ПСН (без работников) уплачивает:

Патент можно оформить только на определенные виды деятельности, в каждом регионе свой список направлений, подпадающих под ПСН. Рассчитать стоимость патента можно на официальном сайте ФНС.

«ИП на ПСН должен дополнительно платить 1% от дохода, превышающего 300 тысяч рублей. Этот сбор идет в Социальный фонд России (СФР) и Фонд обязательного медицинского страхования (ФОМС), причем учитывается не фактический, а потенциальный доход — тот, который заложен в патенте (указан в законе региона)», — рассказал Константин Чупырь.

Налог на профессиональный доход (НПД) — экспериментальный режим для физлиц, введенный во всех регионах России. Его запустили в 2019 году, действует он до 31 декабря 2028 года. ИП — тоже физлица, поэтому они имеют право уплачивать налоги по системе НПД.

ИП на НПД уплачивает:

Если ИП на НПД пожелает уплачивать страховые взносы, он может делать это по своей инициативе. Для этого надо подать соответствующее заявление в СФР. Еще один плюс НПД — не требуется вести отчеты и сдавать налоговые декларации.

По системе НПД могут работать только ИП без работников. Константин Чупырь уточнил: «Самозанятый не может нанимать сотрудников — это прямо указано в законе о самозанятых. Также этот режим запрещает посредничество. Товары, работы или услуги должно делаться или оказываться лично самим налогоплательщиком, применяющим НПД. Соответственно, товар должен быть собственного изготовления».

ИП с работниками платит налоги по ОСНО, если не перешел на другой режим налогообложения. ОСНО не предусматривает никаких ограничений ни по виду деятельности, ни по доходу, ни по числу работников, ни по стоимости имущества.

ИП с работниками по ОСНО уплачивает:

Три последних вида налогов ИП с работниками обязан уплачивать независимо от режима налогообложения. ИП с работниками могут также работать по другим системам налогообложения: УСН, АУСН, ЕСХН, ПСН (при определенных условиях).

В 2025 году на УСН смогут перейти только те ИП, у которых:

Для перехода ИП с работниками на АУСН также необходимо соответствовать целому ряду условий:

В режиме ЕСХН доход от сельскохозяйственной деятельности должен составлять как минимум 70% от общего дохода. Также у ИП должен иметься земельный участок, который используется для сельхозпроизводства. Заявление о переходе ИП на режим ЕСХН подается не позднее 31 декабря года, предшествующего году перехода на другую систему налогообложения.

На ПСН можно перейти только по отдельным видам деятельности, которые указаны в пункте 2 статьи 346.43 Налогового кодекса Российской Федерации, если субъекты РФ ввели на своей территории этот специальный налоговый режим.

Условия перехода ИП с работниками на ПСН:

Для каждого региона актуален свой перечень видов деятельности, которые позволяют ИП перейти на режим ПСН.

Одни взносы и налоги для ИП никак не зависят от того, чем именно занимается предприниматель и сколько зарабатывает, другие, напротив, коррелируются с учетом доходов.

| Налоги и взносы для ИП | Размер | |

| НДС на ОСНО |

| |

| НДС на УСН |

| |

| НДС на ЕСХН | 6% | |

| НДФЛ |

| |

| Фиксированная сумма страховых взносов | 53 658 руб. | |

| Дополнительные страховые взносы с доходов свыше 300 000 рублей | 1% от суммы превышения, но не больше 300 888 руб. |

В ДНР, ЛНР, Запорожской и Херсонской области предприниматели уплачивают фиксированный взнос в пониженном размере — 36 000 рублей. От дополнительного взноса ИП на этих территориях освобождены. Однако с 2026 года такая льгота прекращает действие — ИП в новых регионах будут уплачивать взносы в общем размере.

Для каждого вида налога установлены определенные сроки уплаты. ИП дается довольно широкий диапазон времени, чтобы сделать все необходимые взносы:

Если последний срок уплаты налогов приходится на праздник или выходной, его переносят на следующий рабочий день.

С 2023 года ИП уплачивают налоги и страховые взносы единым налоговым платежом (ЕНП). Все переведенные деньги налогоплательщика перечисляются на единый налоговый счет (ЕНС).

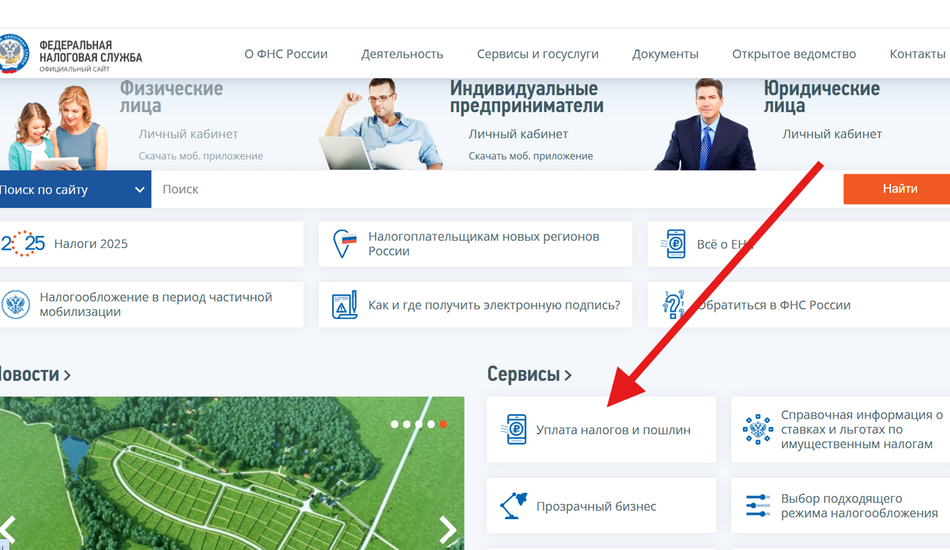

Уплатить налоги индивидуальный предприниматель может онлайн, не покидая дом и даже предварительно не посещая налоговую инспекцию. Этот способ доступен всем, даже тем, кто не имеет личного кабинета на портале госуслуг и на официальном сайте ФНС. Незарегистрированные пользователи могут воспользоваться специальным сервисом «Уплата налогов и пошлин». Рассмотрим оплату ЕНП через этот сервис подробнее.

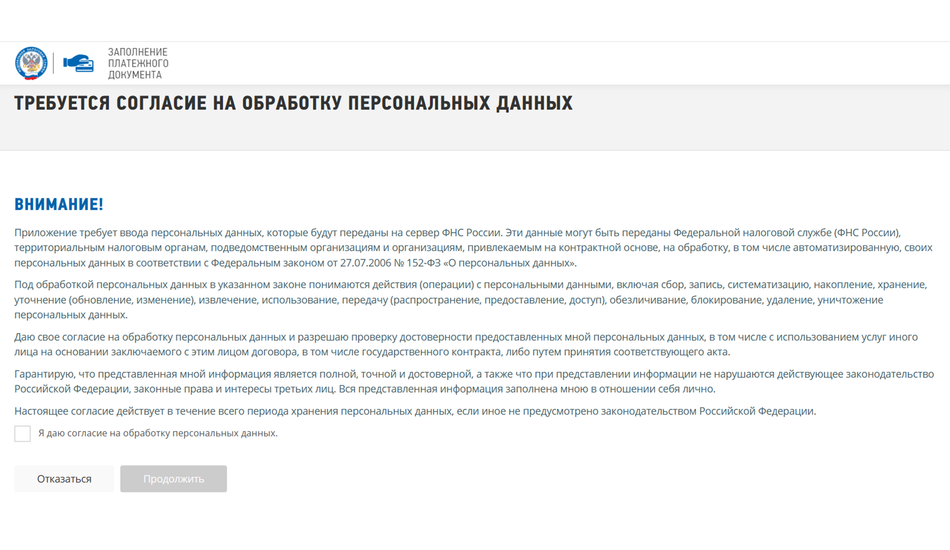

На главной странице сайта ФНС в блоке «Сервисы» выберите вкладку «Уплата налогов и пошлин». На открывшейся странице выберите вкладку «Индивидуальные предприниматели». Из предложенных вариантов кликните на опцию «Пополнить ЕНС» и подтвердите согласие на обработку персональных данных.

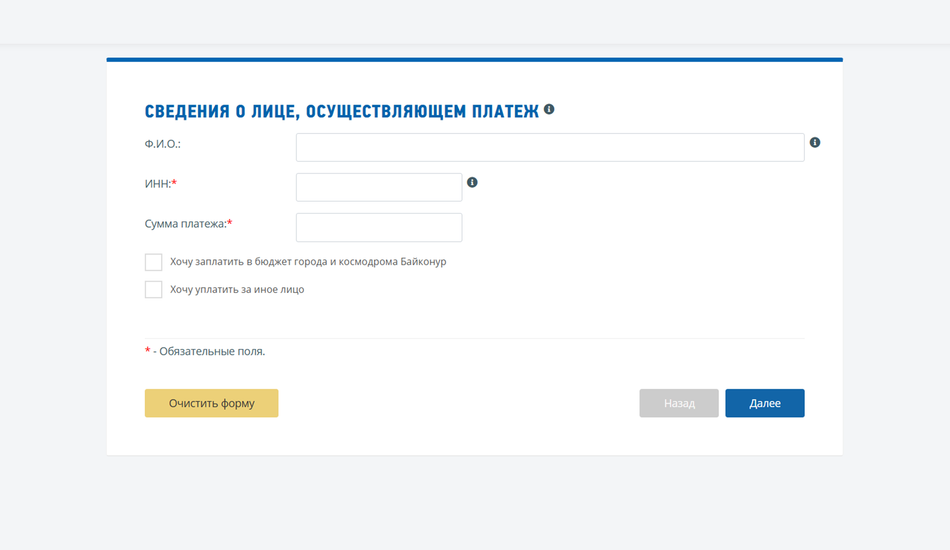

После этого откроется страница «Пополнение единого налогового счета», где нужно внести сведения о плательщике, а именно:

Также нужно выбрать, за кого будет вноситься сумма, — за себя или за другое лицо.

Все необходимые платежные данные платформа ввела заранее. Вам остается только выбрать наиболее удобный для вас способ платежа, в том числе через СБП. Далее действия зависят от выбранного способа оплаты.

Уплатить налоги ИП могут также через приложения своих банков и непосредственно в отделении банка или Почты России — по реквизитам.

При неуплате налогов ИП несет административную ответственность. Для неплательщиков предусмотрены штрафы и пеня за просрочку платежей.

Если неуплата произошла неумышленно, к примеру из-за ошибки в расчетах, назначается штраф 20% от неуплаченной суммы. Если же ИП умышленно уклонялся от уплаты налогов (для этого налоговая служба должна доказать факт сознательного занижения суммы), назначается штраф в размере 40% от величины долга.

Пеня для ИП начисляется за каждый просроченный день — 1/300 ключевой ставки. Это за 30 дней. Далее пеня становится еще больше — 1/150 ключевой ставки (с 31 по 90-й день), с 91 дня — снова 1/300. Также ФНС может заблокировать расчетный счет ИП, запретить выезд за рубеж и/или передать долг судебным приставам.

Константин Чупырь поделился своим мнением о том, какая система для ИП наиболее удобная и/или выгодная.

«При АУСН с объектом “Доходы минус расходы” предусмотрен минимальный налог — 3% от доходов, причем взимается он даже если у ИП убыток», — рассказал эксперт.

По словам специалиста, такое правило не только гарантирует поступления в бюджет даже при нулевой прибыли или убытках, но и предотвращает злоупотребления, когда бизнес искусственно завышает расходы. Кроме того, это своего рода плата со стороны ИП за освобождение их от деклараций, бухучета и разного рода проверок.

«При АУСН с объектом “Доходы минус расходы” разницу между 3% и обычным налогом (20% с разницы доходов и расходов) можно учесть в расходах. Этот убыток можно будет учесть в будущих налоговых периодах, уменьшив налог к уплате», — посоветовал Константин Чупырь.

Выбор системы налогообложения для ИП зависит от того, чем именно будет заниматься предприниматель и какая выручка планируется. Исходя из этого, определяется, какую систему налогообложения применить и какие ставки налога можно брать в расчет.

Константин Чупырь перечислил возможные варианты экономных налоговых режимов: «Если доходы скромные (до 2,4 млн в год), то лучше всего подходит НПД: 4–6%, никаких отчетов, только платежи. Но нельзя нанимать работников, и не все виды деятельности позволяют его использовать».

Если доходы побольше или НПД не подходит:

Государство подходит к вопросу налогообложения ИП максимально дифференцированно, учитывая особенности получения прибыли и ее величину.

1. Количество и размер налогов зависит от системы налогообложения, которую ИП выбирает при регистрации бизнеса, и может менять один раз в год. Некоторые системы можно совмещать, а некоторые использовать вместе нельзя.

2. ИП, уплачивающие налоги по системам ОСНО, УСН, ЕСХН и ПСН, должны вносить фиксированные взносы на пенсионное и медицинское страхование. ИП на НПД (самозанятые) уплачивать их не обязаны. Размер взносов не зависит ни от вида деятельности, ни от дохода, а вносятся они единым платежом.

3. Декларацию ИП на АСУН не подают, налог для них рассчитывается автоматически. Декларация ИП на патенте (ПСН) также не требуется, но при совмещении деятельности с УСН или ОСНО сохраняется обязанность сдавать отчетность.

Список источников:

1. Раздел «Упрощенная система налогообложения» на официальном сайте Федеральной налоговой службы.

2. Статья 145 «Освобождение от исполнения обязанностей налогоплательщика» Налогового кодекса РФ.

3. Статья 430 «Размер страховых взносов, уплачиваемых плательщиками, не производящими выплат и иных вознаграждений физическим лицам» Налогового кодекса РФ.

4. Статья 174 «Порядок и сроки уплаты налога в бюджет» Налогового кодекса Российской Федерации.

Автор: Марина Саламаха

Эксперт: Константин Чупырь, налоговый юрист, член Палаты налоговых консультантов