Источник: Freepik

С участием эксперта разберемся, что представляет собой нововведение от банков, кому выгодно им воспользоваться и на каких условиях, а также обсудим, какие риски могут быть связаны с траншевой ипотекой в 2025 году.

С такими видами платежей по ипотеке, как аннуитетный и дифференцированный, российские покупатели сталкиваются не первый десяток лет. Недавно банки стали предлагать новую разновидность жилищного займа в виде нескольких платежей (траншей) на счет застройщика. Траншевая ипотека 2025 года — актуальная тема для обсуждения среди покупателей недвижимости. В условиях нестабильной экономики и высоких цен на жилье такой механизм может оказаться привлекательным для некоторых банковских клиентов.

Одно из значений слова Tranche (франц.) — «ломоть», «кусок» (1). Суть траншевой ипотеки в том, что банк выдает кредит на покупку недвижимости не единовременно, а частями. Как и при обычной ипотеке, до полного погашения кредита дом или квартира находится у банка в залоге. Это новый вид жилищного кредитования, который предлагает заемщикам более гибкий подход к финансированию покупки. В определенных случаях этот способ позволяет заемщикам значительно уменьшить финансовую нагрузку и переплату за пользование деньгами.

Как уточнила Наталья Казанцева, доцент кафедры экономической политики и экономических измерений Государственного университета управления, появление траншевой ипотеки было связано с развитием жилищного кредитования. Помимо банковских программ, ряд продуктов предлагали и сами застройщики, работающие в сфере строительства новостроек и, по сути, принявшие на себя роль кредиторов. Все эти программы обеспечивали определенный уровень спроса, падение которого уже обозначалось в 2022 году.

По программе траншевой ипотеки банк и застройщик действуют согласованно. После заключения ипотечного договора финансовая организация перечисляет девелоперу деньги не разово, а частями. Траншей может быть два или больше — это зависит от условий застройщика. Первый платеж переводится при подписании договора долевого участия. Второй и последующие банк перечислит уже после сдачи дома в эксплуатацию.

«Заемщик при этом застрахован от наступления известных в прошлом проблем обманутых дольщиков. В период действия договора принимаются меры защиты интересов участников ДДУ, в том числе и с помощью эскроу-счетов», — подчеркнула Наталья Казанцева.

Программа траншевой ипотеки включает:

Не все застройщики готовы продавать квартиры по траншевой ипотеке. Чаще всего купить новостройку на условиях кредитования частями можно у крупных строительных фирм. Кроме того, не всякое жилье можно приобрести на условиях транша. Не каждый банк готов одобрить такой ипотечный договор, поэтому лучше поинтересоваться в финансовой организации или у застройщика, возможно ли получить ипотеку по этой программе на выбранное жилье.

Требования банков к заемщикам и условия ипотеки в виде траншей не сильно отличаются от условий по остальным видам ипотек.

Она зависит от банка, застройщика, ипотечной программы, размера первоначального взноса. Например, процентная ставка при покупке жилья в СК «Самолет» определяется по виду ипотеки: семейная — от 4,8%, с господдержкой — от 6,8%, стандартная — от 8,8% (2).

Обычно ставки фиксируются на момент подписания договора и могут быть ниже стандартных условий по обычной ипотеке. Это связано с тем, что проценты начисляются только на выданную сумму кредита, а не на всю его величину.

Размер первоначального взноса зависит от правил, которые устанавливают банки и застройщики. Так, ВТБ требует внести 15,1% от стоимости жилья с возможностью использовать маткапитал (3).

Однако первоначальный взнос при покупке квартиры по траншевой ипотеке может быть выше, чем в обычном случае. Например, ФСК установил его в размере от 20% (4).

Помимо прочего, в ипотечном договоре банк определяет общие условия по кредиту, сумму, количество траншей и сроки их перечисления.

Какие из построенных квартир подходят для продажи по траншевой ипотеке, решает застройщик. Условия участия в программе необходимо уточнять в выбранной компании.

Максимальный срок выплаты банком всех траншей — до 36 месяцев.

В числе требований для выдачи ипотеки по частям могут быть:

Траншевая ипотека, как и обычная, доступна не всем. Критерии, которым должны соответствовать заемщики, необходимо выяснять перед подачей заявки. Условия, при наличии которых можно рассчитывать на получение такого займа, включают:

Банки могут предъявлять к заемщикам и другие требования. Например, официальное трудоустройство или минимальный стаж работы.

Банк может предоставить траншевую ипотеку не только на первичное жилье, но также на вторичное и даже на другие объекты. Например, на земельный участок или автомашину. Однако такие сделки бывают нечасто, так как продавцы, за исключением застройщиков, мало заинтересованы в получении денег несколькими платежами. Поэтому траншевая ипотека больше подходит для покупки жилья в новостройках и строительства индивидуальных домов.

Выплата траншей происходит поэтапно. Первую часть денег банк переведет застройщику сразу после подписания ДДУ, второй и последующие — после ввода дома в эксплуатацию.

Первая выплата может составлять символическую сумму — один или сто рублей. Если траншевая ипотека получена на начальном этапе строительства, то в течение нескольких лет — до сдачи дома — покупатель будет выплачивать только проценты по первому траншу. В итоге участник долевого строительства не только фиксирует цену на недвижимость и размер платы за ипотеку, но и получает возможность в течение срока строительства копить деньги.

Однако после перечисления оставшейся части кредита ипотечная нагрузка на заемщика возрастает. Покупателю придется вносить платежи с учетом полной суммы долга. При этом весьма вероятно, что процентная ставка по траншевой ипотеке будет выше, чем по стандартной.

Наталья Казанцева уточнила, что не все банки предоставляют траншевую ипотеку. Этот вид кредита распространяется не на все новостройки. Кроме того, не всегда ее можно совместить с другими видами льготной ипотеки. Возможны риски, например, завышение застройщиком стоимости квартир.

В иных случаях траншевая ипотека выгодна всем участникам, особенно в период, когда экономика характеризуется финансовой нестабильностью и падением спроса.

При выборе такой ипотеки важно учитывать не только ее положительные моменты, но и недостатки — только тогда можно принять обоснованное решение.

Перечислим достоинства траншевой ипотеки:

К негативным моментам при оформлении траншевой ипотеки можно отнести следующие:

При оформлении траншевой ипотеки эффективны те же меры предосторожности, что и при покупке любого жилья. Нужно учитывать все обстоятельства, которые могут влиять на безопасность сделки и возможность существенных переплат по кредиту. Необходимо собрать всю информацию о застройщике:

При покупке квартиры имеют важное значение:

Процесс оформления траншевой ипотеки включает несколько действий.

Для этого необходимо:

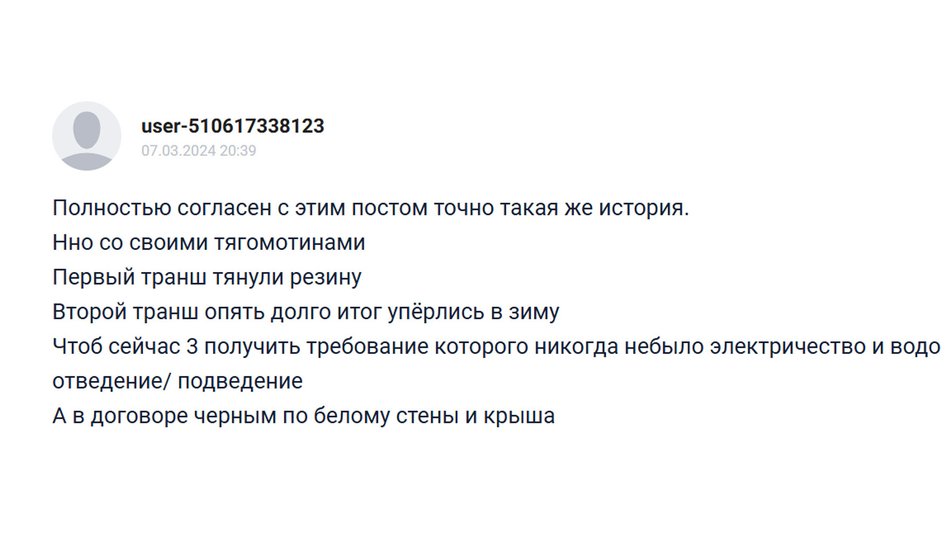

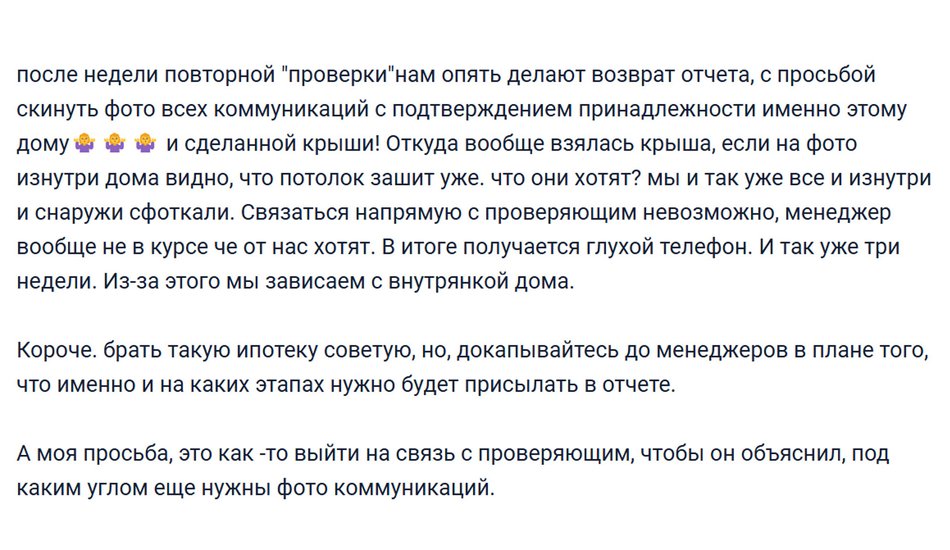

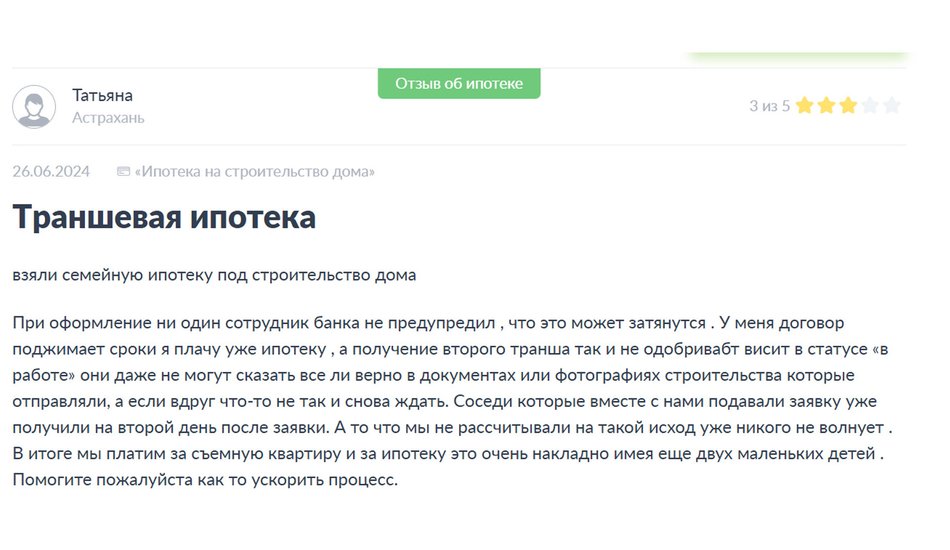

Траншевая ипотека — не самый распространенный банковский продукт, поэтому отзывов «из первых рук» пока немного. Однако из сообщений заемщиков можно сделать вывод, что такие кредиты могут стать источником неприятностей уже после заключения ипотечного договора. Клиенты банков отмечают трудности с получением второго и последующего траншей.

Не исключено появление условий, которые не были оговорены при заключении договора.

Клиенты жалуются на невнятные требования менеджеров банка, которые просят фотоотчет об уже выполненных работах, но не объясняют, что именно и как фотографировать. Также заемщики могут быть недовольны тем, как выстроены коммуникации между менеджером и проверяющими. В результате клиенты длительное время не могут получить ответы на свои вопросы либо добиться очередного транша и продолжить строительство дома.

Также банк может затягивать выплату первого транша, а связаться с ним бывает невозможно.

Эксперты полагают, что траншевая ипотека обладает своими преимуществами и недостатками.

«Имея на руках два договора — с застройщиком и банком, заемщик получает выгоду в том, что появляется временной лаг после внесения первоначального взноса с условиями минимальной, почти символической платы по кредиту до сдачи объекта. А строительство может продолжаться 2–3 года. За это время можно накопить значительную сумму для выплаты полной стоимости квартиры либо на ремонт», — поделилась мнением Наталья Казанцева.

Эксперт дополнила, что это реально, если есть иное жилье. В условиях же высокой арендной платы за съемную квартиру такой возможности может не появиться.

«В этом основной минус траншевой ипотеки, как и невозможность сразу въехать в приобретенное жилье. На 2–3 года замораживается и первоначальный взнос», — заключила Наталья Казанцева.

Траншевая ипотека существует на рынке кредитования с 2022 года. Будет ли она развиваться в ближайшее время с учетом сложившейся экономической ситуации, сказать невозможно.

В целом такой договор может представлять интерес как финансовый инструмент для покупки или строительства жилья. Особенно с учетом низкой финансовой нагрузки на покупателя до сдачи дома. Однако решаясь на этот вид кредитования, заемщикам следует учитывать не только плюсы ипотеки, но и риски, которые с ней связаны.

В заключение выделим основные моменты, которые характеризуют траншевую ипотеку.

1. Траншевая ипотека существенно отличается от обычной тем, что выдается не единовременно, а несколькими платежами.

2. До выплаты второй части транша денежная нагрузка на заемщика минимальна и предоставляет ему некоторую финансовую свободу.

3. После перечисления второго и последующих траншей процентная ставка может быть выше, чем по стандартной ипотеке.

4. Первоначальный взнос также может быть выше стандартного.

5. В отдельных случаях минусы траншевой ипотеки могут перевешивать плюсы, которые она дает.

6. Чтобы оформить такой договор, необходимы те же документы, что и для стандартной ипотеки.

7. На практике ипотека доступна только для новостроек и индивидуального жилищного строительства.

Список источников:

1. Большой французско-русский и русско-французский словарь.

2. Материал «Траншевая ипотека: выгода и риски» на официальном сайте ВТБ. 2024.

3. Раздел «Ипотека на новостройки» на официальном сайте ВТБ.

4. Раздел «Акции месяца» на официальном сайте строительной компании ФСК.

5. Материал «Траншевая ипотека на квартиру в новостройке: условия, плюсы и минусы» на официальном сайте СК «Самолет».

Автор: Татьяна Гусева

Эксперт: Наталья Казанцева, доцент кафедры экономической политики и экономических измерений Государственного университета управления