Источник: Freepik

Приобретение квартиры в новом доме — мечта многих, но не каждый может позволить себе такую покупку без помощи банка. В таком случае ипотека на новостройки — оптимальное решение, но и здесь есть подводные камни. Расскажем, что скрывается за ее преимуществами и с какими трудностями можно столкнуться.

Современные квартиры привлекают внимание покупателей удобными планировками и большими площадями, поэтому ипотека на новостройки — одна из самых популярных сделок в банках. С помощью эксперта подробно опишем процесс оформления ипотечного договора, а также перечислим плюсы и минусы приобретения жилья по такой схеме.

Новостройкой считается только что возведенное жилье, приобретаемое у застройщика. Ключевые критерии:

При оформлении ипотеки банки относят к новостройкам жилье, купленное у юридических лиц — застройщика или его партнеров. Вторичный рынок, где продаются квартиры с предыдущими собственниками, не попадает в категорию новостроек.

Приобретение недвижимости в новостройке имеет не только очевидные преимущества, но и скрытые недостатки, которые важно учитывать перед принятием решения. Рассмотрим основные плюсы и минусы такой покупки.

Перечислим основные преимущества такой сделки:

Несмотря на очевидные преимущества, ипотека в новостройке имеет и свои подводные камни. Перечислим их:

Перечислим основные угрозы, которые могут поджидать владельцев новых «квадратов», решивших оформить ипотеку на свою недвижимость:

На рынке недвижимости ставки при оформлении ипотеки на новое жилье остаются привлекательными благодаря государственным мерам поддержки. Их средние значения в рамках льготной ипотеки варьируются в пределах 2–6% годовых. Однако стандартные условия предполагают ставки на уровне примерно 28–30% и более в зависимости от банка и кредитной истории заемщика. Связано это с высокой ключевой ставкой Центробанка РФ.

В 2025 году он составляет от 20% стоимости жилья. Однако минимальный взнос может варьироваться в зависимости от условий банка и программы ипотечного кредитования. Например, для желающих купить квартиру в Белгородской области или на территории новых регионов первоначальный взнос составит от 10%.

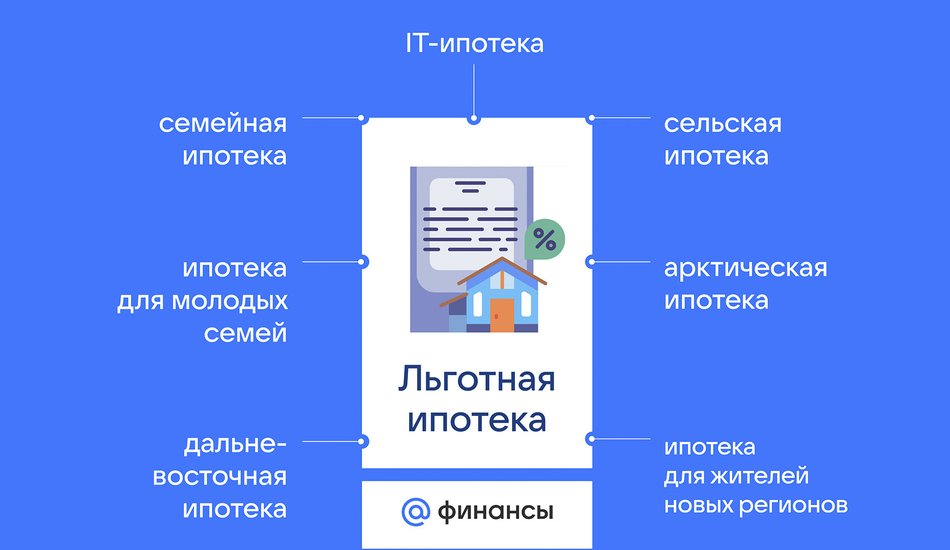

Жилищные программы с господдержкой привлекают внимание россиян сниженной процентной ставкой и упрощенными условиями. В этом разделе разберем, кому доступна льготная ипотека.

| Вид льготной ипотеки | Условия | Ставка |

| Семейная ипотека | Наличие в семье ребенка до 6 лет, ребенка с инвалидностью или не менее двоих детей в возрасте от 7 до 17 лет | 6% |

| IT-ипотека | Специалист должен иметь стаж работы на текущем месте от 3 месяцев и зарабатывать не менее 150 000 руб. до вычета НДФЛ в Московской и Ленинградской области и в городах-миллионниках. В остальных населенных пунктах зарплата должна быть не менее 90 000 руб. Купить жилье в Москве и Петербурге по этой программе нельзя | 6% |

| Дальневосточная и арктическая ипотека | Доступно жилье на территориях Дальнего Востока или Арктической зоны России. Купить его могут молодые семьи, одинокие родители, участники программы «Дальневосточный или арктический гектар», переселенцы в рамках программ повышения мобильности трудовых ресурсов, медики, педагоги, вынужденные переселенцы с территорий Украины, ЛНР и ДНР, работники ОПК на территории ДФО, участники СВО и их семьи | 2% |

| Ипотека для жителей новых регионов | Заемщик должен иметь российское гражданство. Проживать он может где угодно на территории РФ. Покупатель должен быть участником СВО или членом семьи, в которой умер участник СВО, сотрудником вуза, школы или другой образовательной организации, медработником, соцработником, работником учреждения культуры, спорта, госслужащим или правоохранителем | 2% |

| Сельская ипотека | Подходит как для покупки нового жилья, так и для вторички. Максимальная сумма кредита составляет 6 млн рублей, срок погашения — до 25 лет | От 0,1 до 3% |

Оформление ипотеки может показаться сложным процессом, особенно для тех, кто делает это впервые. Следуя пошаговой инструкции, вы сможете избежать ошибок и быстро заключить сделку.

Рассчитайте бюджет, учитывая сумму первоначального взноса (обычно от 20% стоимости квартиры), размер ежемесячного платежа и возможные дополнительные расходы, такие как страховка или комиссия банка. Проверьте кредитную историю — от нее зависит одобрение ипотеки и условия ее предоставления.

Сравните условия в разных организациях: процентные ставки, сроки кредита и дополнительные требования. Уточните, доступны ли вам льготные программы, например семейная ипотека или сельская ипотека.

Это может быть готовое жилье в новостройке или на этапе строительства.

Подготовьте паспорт, справку о доходах, трудовую книжку или договор, подтверждающий занятость, и другие документы, которые может запросить банк.

Выберите банк с наиболее выгодными условиями и подайте заявку. Финансовая организация проверит ваше финансовое положение и вынесет решение.

После одобрения ипотеки договоритесь с застройщиком о покупке конкретной квартиры. Убедитесь, что она соответствует вашим требованиям и бюджету.

Подпишите кредитный договор с банком и договор долевого участия (ДДУ) с застройщиком, если покупаете жилье на стадии строительства. Если дом уже сдан в эксплуатацию, вместо ДДУ оформляется договор купли-продажи.

После этого начнется выплата ипотеки согласно графику.

Выбор между новостройкой и вторичным жильем зависит от ваших потребностей, финансовых возможностей и приоритетов. Каждый вариант имеет свои преимущества и недостатки.

Преимущества покупки квартиры в новостройке:

Преимущества покупки квартиры на вторичном рынке:

Дмитрий Осянин, кандидат экономических наук, доцент базовой кафедры финансового контроля, анализа и аудита Главного контрольного управления г. Москвы РЭУ им. Г. В. Плеханова, рассказал о том, что влияет на ставку по ипотеке.

По его словам, она определяется несколькими ключевыми факторами, которые играют важную роль в формировании конечной стоимости кредита для заемщика:

По словам Дмитрия Осянина, перспектива снижения ставок по ипотеке в ближайшем будущем будут зависеть от нескольких факторов:

Это популярный способ приобрести современное жилье с минимальными первоначальными затратами. Однако перед оформлением такой сделки важно понимать ключевые особенности и нюансы, которые могут повлиять на ваши расходы и условия кредитования. В этом разделе мы перечислим самое главное, что нужно знать об ипотеке на новостройки.

1. Новостройка — это жилье, которое приобретается в недавно построенном доме и не имеет предыдущих собственников. Покупка осуществляется через застройщика или его партнеров. Может быть оформлен договор долевого участия, если дом еще возводится.

2. Плюсы ипотеки на новостройки:

3. Минусы ипотеки на новостройки:

4. В 2025 году льготные ипотечные программы предлагают ставки от 2% до 6%, без господдержки они достигают 28–30% и зависят от кредитной истории и условий банка.

5. Первоначальный взнос обычно составляет от 20% стоимости жилья.

6. Перечислим льготные ипотечные программы в 2025 году:

7. Факторы, влияющие на ипотечные ставки:

Список источников:

1. Федеральный закон от 30.12.2004 года № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации».

2. Раздел «Ипотека для сотрудников IT-компаний» на официальном сайте ВТБ.

3. Раздел «Дальневосточная и арктическая ипотека» на официальном сайте ВТБ.

Автор: Анна Катунина

Эксперт: Дмитрий Осянин, кандидат экономических наук, доцент базовой кафедры финансового контроля, анализа и аудита Главного контрольного управления г. Москвы РЭУ им. Г. В. Плеханова