Источник: Федеральная налоговая служба

Все организации, тем или иным путем зарабатывающие деньги, обязаны отчислять в бюджет определенный процент от полученного дохода. Рассказываем, кто платит налог на прибыль, как его рассчитывают, куда и когда сдают декларацию.

Каждая организация, коммерческая или некоммерческая, получающая доход, обязана вовремя и в полном объеме не только вносить налоговые взносы, но и сдавать в ФНС соответствующую декларацию. С помощью эксперта объясним, какие виды доходов облагаются налогом на прибыль и по какой ставке, как его рассчитать, куда и когда платить, а также как правильно заполнить декларацию.

Если компания получает прибыль — положительную разницу между доходами (выручкой) и расходами за определенный период времени, то она обязана уплатить с нее налог государству. Платят его только юридические лица, работающие по общей системе налогообложения (ОСНО).

Налог на прибыль относится к категории прямых налогов, рассчитывается по установленной государством ставке и напрямую зависит от финансовых итогов деятельности компании. Порядок его взимания закреплен в главе 25 Налогового кодекса Российской Федерации.

Налог на прибыль платят преимущественно организации, на индивидуальных предпринимателей (ИП) он распространяется только в случае особого налогового режима. Плательщики налога на прибыль установлены в статье 246 НК РФ (1).

1. Российские юридические лица всех форм — АО, ООО, ПАО и т. д., причем как коммерческие, так и некоммерческие (НКО).

2. Иностранные компании:

«НКО не платят налог на прибыль, если занимаются только тем, чем должны по уставу. Если же они начинают заниматься коммерцией или получают деньги не по уставной деятельности, государство берет с этих доходов налог. Такой подход предотвращает уход от налогов недобросовестного бизнеса, маскирующегося под НКО, и создает для всех компаний (коммерческих и некоммерческих), зарабатывающих деньги, равные условия», — уточнил Константин Чупырь, налоговый юрист, член Палаты налоговых консультантов.

Налоговым кодексом РФ оговорены субъекты налогообложения, освобожденные от уплаты налога на прибыль. Кроме того, налог не платится, если отсутствует сам объект налогообложения — прибыль.

От уплаты освобождены:

Налог на прибыль может начисляться на разные виды доходов, классификация которых приведена в статье 248 Налогового кодекса РФ (2). Различают два вида поступлений, облагаемых налогом на прибыль.

1. От реализации: доходы, получаемые вследствие продажи товаров, предоставления разного рода услуг и реализации имущественных прав. Товары для этой категории определяются пунктом 3 статьи 38 НК РФ (3).

2. Внереализационные доходы: их получают от операций, которые не связаны с реализацией товаров. Это, например, доходы от безвозмездно полученного имущества, от покупки или продажи валюты. Сюда также относятся дивиденды от других компаний, проценты по предоставленным займам, штрафы за нарушение договорных обязательств со стороны контрагентов. Посмотреть весь перечень внереализационных доходов можно в статье 250 НК РФ (4).

С 2025 года ставка налога на прибыль возросла с 20% до 25%. Изменения в НК РФ внесены Федеральным законом от 12 июля 2024 года № 176-ФЗ (5). 8% налога направляется в федеральный бюджет, с 2031 года — 7%. Остальные 17% (с 2031 года — 18%) поступают в региональные бюджеты. Все плательщики налога на прибыль используют вышеуказанную ставку, если в их отношении не применяются специальные условия налогообложения.

«Уменьшить налог на прибыль позволяет федеральный инвестиционный налоговый вычет — путем вложения денег в модернизацию, новые технологии или расширение производства. В России это работает в рамках специальных режимов, например для IT-компаний или участников специальных инвестиционных контрактов (СПИК). Можно уменьшить налоговую базу на сумму инвестиций или вычесть часть налога напрямую (в пределах лимитов), но важно не нарушать правила, чтобы потом не пришлось доплачивать», — предостерег Константин Чупырь.

В налоговом законодательстве произошли и другие изменения. С 2025 года введена 5%-ная налоговая ставка на прибыль IТ-компаний вместо ранее действовавшей нулевой. Также повысилась ставка налога по доходам от государственных и муниципальных ценных бумаг и облигаций российских организаций — с 15 до 20%.

«Ранее введенные льготы для IT-компаний сократили из-за бюджетного дефицита, а также для борьбы со злоупотреблениями. Эти льготы снижали налогооблагаемую базу на сотни миллиардов рублей, и государство решило частично компенсировать эти потери. Теперь поддержка будет более адресной — например, через госзаказы и субсидии, а не общие налоговые послабления», — пояснил Константин Чупырь.

Расчет налоговой базы и налога на прибыль ведется в соответствии со статьей 315 НК РФ, в которой подробно описан порядок и механизм их определения (6).

Прежде чем рассчитать налог на прибыль, нужно определить налоговую базу, которая представляет собой разницу между доходами и расходами. По сути, налоговая база — доход от реализации товаров или услуг, который облагается налогом. Ее определяют отдельно по видам доходов нарастающим итогом с начала налогового периода.

Налоговая база = Реализационные и внереализационные доходы – Расходы – Убытки прошлых лет.

Расходы, как и доходы, делят на две группы:

Пример: компания работает на ОСН и за год имеет доход в размере 6,5 млн рублей. При этом она понесла расходов на сумму 3,3 млн рублей. Прибыль от деятельности организации или налоговая база рассчитывается так:

Налоговая база = 6,5 – 3,3 = 3,2 млн рублей. Именно с этой суммы и будет взиматься налог на прибыль.

Налог на прибыль рассчитывается с учетом действующей налоговой ставки отдельно для федерального и регионального бюджетов.

Расчет ведется по формулам:

Налог на прибыль = Налоговая база х Процентную ставку налога (25%).

Налог в федеральный бюджет (НФБ) = Налоговая база х 8%.

Налог в региональный бюджет (НРБ) = Налоговая база х 17%.

Пример: если налоговая база равна 3 200 000 рублей, налог на прибыль составит:

НФБ = 3 200 000 х 8% = 256 тысяч рублей;

НРБ = 3 200 000 х 17% = 544 тысячи рублей.

Налог на прибыль = 3 200 000 х 25% или 256 000 + 544 000 = 800 000 рублей.

Приказом ФНС России от 2 февраля 2024 года № ЕД-7-3/830@ утверждена новая форма декларации на прибыль, в которой претерпели изменения названия разделов, подразделов и приложений (7). Заполнять документ рекомендуют в представленной ниже последовательности.

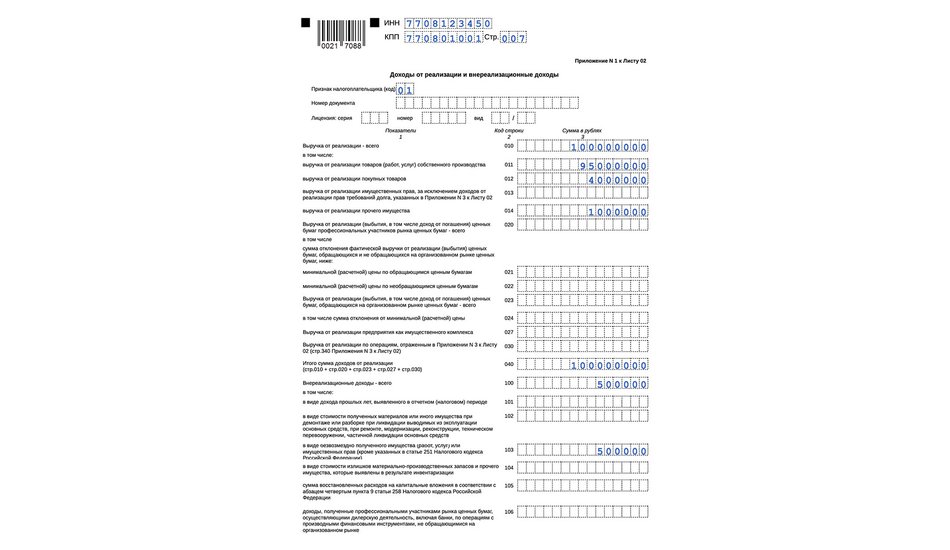

1. Приложение № 1 к листу 02. Здесь компания отражает два вида доходов — от реализации и внереализационные. Кроме того, в начале листа 02 и всех приложений к нему нужно проставить код налогоплательщика — от 01 до 17. Если компания применяет разные ставки налога, то ей нужно оформить несколько листов 02. В них развернуто указывают информацию по всем видам доходов — от реализации товаров, услуг, имущественных прав, продажи земли, сырья и т. п., а также внереализационные доходы. Каждому виду финансовых поступлений соответствует определенный код и строка.

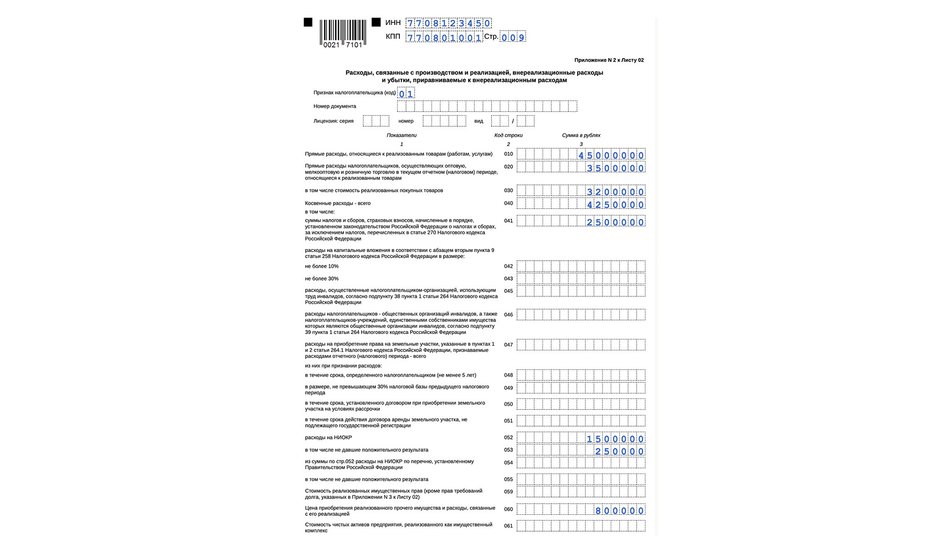

2. Приложение № 2 к листу 02. Здесь указывают расходы, касающиеся производства и реализации продукции, товаров. Здесь же отражают внереализационные расходы и понесенные компанией убытки: налоги, страховые взносы и сборы, штрафы, пени и многое другое. Также на этом листе необходимо указать реквизиты лицензии, на основании которой работает компания.

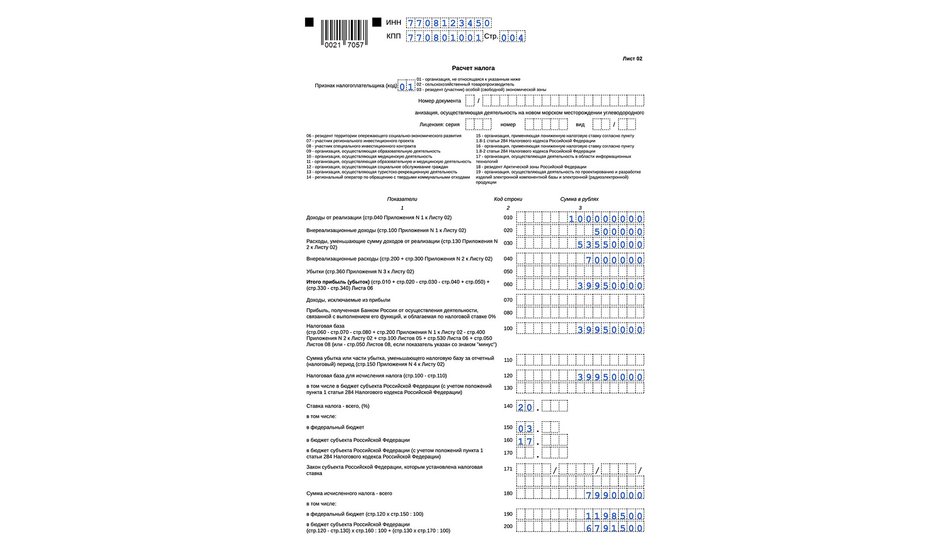

3. Лист 02. Здесь должны быть указаны суммы, по которым ведется расчет налога на прибыль — доходы, расходы и другие используемые данные. По сути в этот раздел переносятся суммы, ранее рассчитанные в приложениях № 1 и 2.

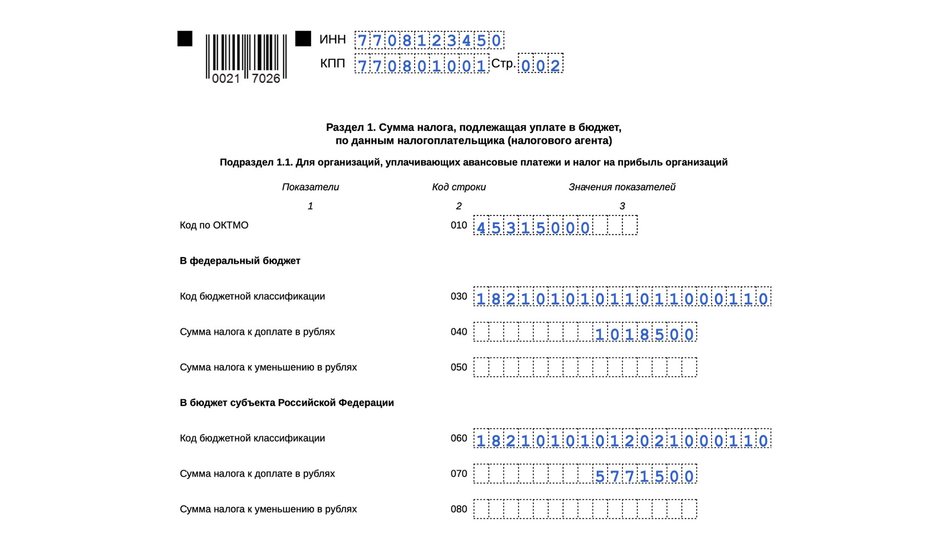

4. Раздел 1. Здесь указывают итоговую сумму налога, которая формируется на основе ранее сделанных вычислений (листы 02–05). Подраздел 1.1 обязателен для заполнения всеми налогоплательщиками. В нем, в частности, указывают код ОКТМО муниципального образования, а также налог к уплате или к уменьшению по итогам отчетного периода.

5. Титульный лист. Его рекомендуют заполнять в последнюю очередь. Здесь указывают число страниц в декларации и информацию о налогоплательщике: ИНН и КПП, наименование организации, номер телефона, код налогового или отчетного периода, код налогового органа и т. п.

Остальные разделы, подразделы, листы и приложения включают в декларацию, если в организации имеются сведения, которые должны быть в них отражены.

Декларацию по налогу на прибыль налогоплательщики подают несколько раз в году: по окончании отчетных периодов (месяца, квартала), а также по итогам года.

Если осуществляются авансовые платежи ежемесячно или ежеквартально, декларация в 2025 году подается в такие сроки:

Если ежемесячно производятся платежи согласно фактической прибыли:

Если 25-е число приходится на праздничный или выходной день, срок подачи декларации переносят на ближайший рабочий день.

«Сроки уплаты налога на прибыль зависят от выбора порядка его уплаты, который, в свою очередь, определяется критериями компании, ее финансового и налогового планирования. Различают два варианта — уплата авансовых платежей ежемесячно по фактической прибыли или уплата авансовых платежей ежеквартально или ежемесячно исходя из прибыли предыдущего квартала», — пояснил Константин Чупырь.

По словам эксперта, первый вариант применяют обычно крупные компании со средней выручкой за предыдущие четыре квартала более 60 млн рублей за квартал, банки и страховые компании (обязательно) и организации, которые добровольно выбрали этот способ. Второй вариант применяют компании с выручкой до 60 млн рублей за квартал, вновь созданные организации (первые 1–2 года работы) и НКО.

Налог на прибыль, как и все прочие налоговые платежи, уплачивают в соответствующий территориальный орган ФНС России. Транзакции проходят через Федеральное казначейство, поэтому в поле «Получатель платежа» пишут «Казначейство России (ФНС России)». Платеж перечисляется в бюджет на единый налоговый счет (ЕНС). При оплате указывается код бюджетной классификации (КБК) — 18201061201010000510.

Уплата налога на прибыль в 2025 году производится в следующие сроки:

Порядок уплаты определяется выбором периодичности сдачи отчетности:

Мало уплатить налог на прибыль, надо еще подать декларацию, причем вовремя, в установленные сроки. Если запоздать с подачей отчетности, налоговая служба может наложить на налогоплательщика штраф (8).

Если налог уплачен, а декларация не подана или подана позднее установленного срока, штраф составит 1000 рублей за каждый полный или неполный месяц. Если же налог не уплачен и декларация не подана, тогда штраф может составить до 30% от неуплаченной суммы, но не менее 1000 рублей.

Константин Чупырь рассказал подробнее о повышении налога на прибыль и определении оптимальной налоговой ставки, а также о том, как правильно заполнить декларацию.

«Повышение налога на прибыль в 2025 году связано с несколькими ключевыми причинами, которые отражают текущую экономическую и бюджетную политику государства. Бюджет нуждается в деньгах в связи с растущими расходами (оборона, соцподдержка, инфраструктура) и падением доходов от нефти и газа из-за санкций. Повышение налога на прибыль компаний не только пополняет бюджет, но и позволяет не повышать налоги для людей», — объяснил эксперт.

Как дополнил специалист, повышение налога на прибыль до 25%, с одной стороны, уменьшает чистую прибыль бизнеса и заставляет потенциальных инвесторов вкладывать в него меньше денег. С другой стороны, рост налоговой нагрузки стимулирует поиск и развитие новых моделей бизнеса, заставляет адаптироваться к новым условиям и улучшать финансовое планирование. Налог на прибыль влияет на экономику в целом, затрагивая как отдельные компании, так и целые отрасли, но если грамотно управлять финансами, можно не только справиться с негативными последствиями, но и использовать их для развития и модернизации бизнеса.

«Не существует одной идеальной ставки налога на прибыль, она зависит от ситуации в стране, но чаще всего находится в диапазоне 15–25%. Ее могут уменьшать, чтобы поддержать бизнес, или повышать, если нужно увеличить поступление денег в бюджет», — пояснил Константин Чупырь.

Чтобы правильно заполнить декларацию, надо уметь рассчитывать налог на прибыль и подавать документы в электронном виде по ТКС, различать и правильно отражать доходы, расходы (прямые и косвенные), курсовые разницы и операции с основными средствами. Также важно уметь работать с программой для подготовки отчетности и понимать последствия ошибок при подаче.

«При отсутствии опыта лучше обратиться к бухгалтеру или пройти соответствующее обучение», — посоветовал эксперт.

1. Налог на прибыль начисляется на разницу между доходами и расходами компании или организации. Его обязаны уплачивать юридические лица, которые работают в России по общей системе налогообложения (ОСНО).

2. Ставка налога на прибыль увеличилась в 2025 году на 5% и составляет в настоящее время 25%. Причем 17% уплаченной суммы направляется в региональный бюджет, 8% — в федеральный.

3. Неподача декларации, как и неуплата налога на прибыль, влечет за собой штрафные санкции. Помимо наложения денежных штрафов, налоговая служба может санкционировать блокировку банковских счетов, а при злостном уклонении от уплаты дело может дойти до судебного разбирательства.

Список источников:

1. Статья 246 «Налогоплательщики» Налогового кодекса Российской Федерации.

2. Статья 248 «Порядок определения доходов. Классификация доходов» Налогового кодекса Российской Федерации.

3. Статья 38 «Объект налогообложения» Налогового кодекса Российской Федерации.

4. Статья 250 «Внереализационные доходы» Налогового кодекса Российской Федерации.

5. Федеральный закон от 12.07.2024 года № 176-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации, отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации».

6. Статья 315 «Порядок составления расчета налоговой базы» Налогового кодекса Российской Федерации.

7. Приказ Федеральной налоговой службы России от 02.10.2024 года № ЕД-7-3/830@ «Об утверждении формы, порядка заполнения (представления) и формата представления в электронной форме налоговой декларации по налогу на прибыль организаций, а также о внесении изменений в приложение к приказу ФНС России от 29.02.2024 № ЕД-7-3/164@».

8. Статья 119 главы 16 Налогового кодекса Российской Федерации.

Автор: Марина Саламаха

Эксперт: Константин Чупырь, налоговый юрист, член Палаты налоговых консультантов