Источник: Freepik

Закон предусматривает ряд ситуаций, которые запрещают работать в статусе плательщика налога на профессиональный доход (НПД). Разберемся, как закрыть самозанятость, когда это обязательно нужно сделать и при каких условиях можно снова перейти на специальный налоговый режим.

Экспериментальный режим налогообложения действует в России уже пять лет. По данным ФНС, за это время плательщиками налога на профессиональный доход (НПД) стали более 12 млн человек, и их число продолжает расти. Но до сих пор различные правовые и налоговые нюансы такого режима вызывают много вопросов. С помощью эксперта расскажем, как закрыть самозанятость, если бизнес не пошел, а также дадим пошаговые инструкции, как это сделать с помощью сайта «Госуслуги», приложения «Мой налог» и в приложении банка.

При отсутствии заказов или временном простое по разным причинам самозанятый не обязан прекращать свою регистрацию в качестве плательщика НПД.

«Если нет дохода, нет и обязанности по уплате налогов с этого дохода, а отчетности у самозанятого, как и взносов в фиксированном размере, не предусмотрено», — отметила Ольга Дайнеко, эксперт НИФИ Минфина России и портала «Моифинансы.рф».

Если гражданин, оформивший специальный налоговый режим, соответствуют всем его требованиям, он может сохранять самозанятость активной до возобновления предпринимательской деятельности. Никаким финансовым обременением при отсутствии дохода это не грозит.

Законодательство РФ предусматривает ряд случаев, когда самозанятость нужно закрыть обязательно. Если инициатива не последует от налогоплательщика, за него в принудительном порядке это сделает Федеральная налоговая служба. Ольга Дайнеко перечислила такие ситуации.

1. Если достигнут или превышен годовой лимит по величине дохода. В настоящее время он составляет 2,4 млн рублей в год. Если самозанятый заработал больше, он обязан сняться с учета и до конца года трудиться уже как физическое лицо.

«Доходы физлиц, полученные в период продолжения деятельности без статуса самозанятого, нужно будет задекларировать (подать декларацию 3-НДФЛ) до конца апреля следующего года и уплатить с полученных доходов НДФЛ. Если деньги после потери статуса получены от организации или ИП, НДФЛ с доходов бывшего самозанятого, как и соцвзносы за него, уплачивает заказчик. Снова получить статус плательщика НПД можно будет в следующем году», — рассказала эксперт.

Второй вариант — сняться с учета и зарегистрироваться в качестве ИП, выбрав другой налоговый режим, например упрощенную систему налогообложения (УСН). На такой переход отводится 20 дней с момента превышения лимита. Заявление о смене налогового режима в связи с утратой права на применение НПД лучше подать вместе с документами на регистрацию ИП.

2. При некоторых видах деятельности запрещено работать в статусе самозанятого:

«Нарушение этих критериев не позволит применять налог на профессиональный доход. Но и в этом случае не нужно закрывать свою самозанятость в прямом смысле этого слова, как ООО, например. Либо сам налогоплательщик подает уведомление о прекращении применения этого режима, либо налоговый орган, выявив несоответствие требованиям, снимает самозанятого с учета», — подчеркнул Андрей Моисеев, кандидат юридических наук, доцент кафедры гражданско-правовых дисциплин РЭУ им. Г. В. Плеханова.

3. Если самозанятый решил встать на учет в качестве безработного и оформить пособие, этот статус не позволит признать человека нуждающимся в государственной поддержке. Автоматически он лишится права на материальную помощь, поэтому перед обращением в центр занятости нужно закрыть специальный налоговый режим.

«При этом доход, полученный в период самозанятости, не считается при расчете пособия по безработице, учитываются только трудовые отношения. Если за год, предшествующий обращению, не было трудовой деятельности или она длилась менее 26 недель, пособие назначат в минимальном размере», — подчеркнула Ольга Дайнеко.

Закрыть самозанятость, как и открыть ее, можно тремя основными способами:

Приведем пошаговые инструкции для каждого перечисленного варианта.

Процесс закрытия самозанятости с помощью этого приложения включает семь основных пунктов.

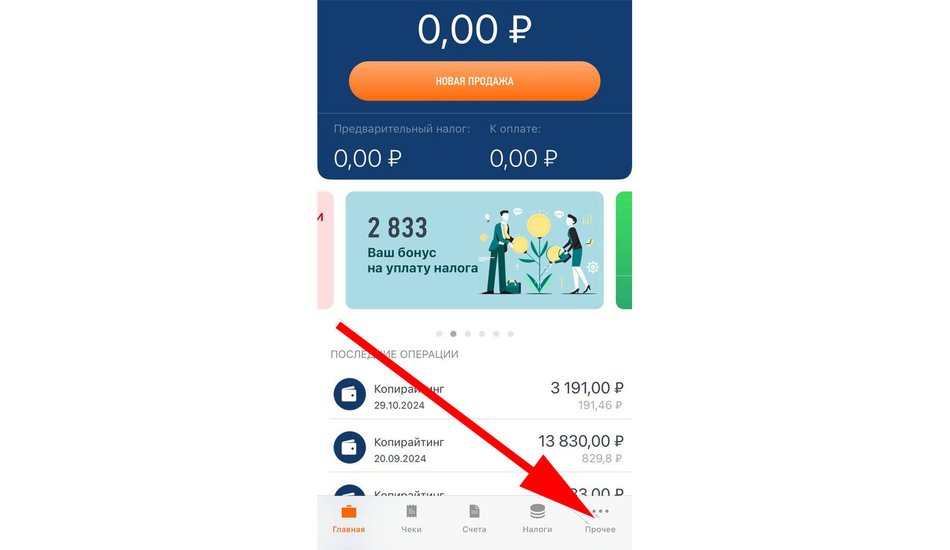

1. Открыть приложение «Мой налог».

2. Зайти во вкладку «Прочее».

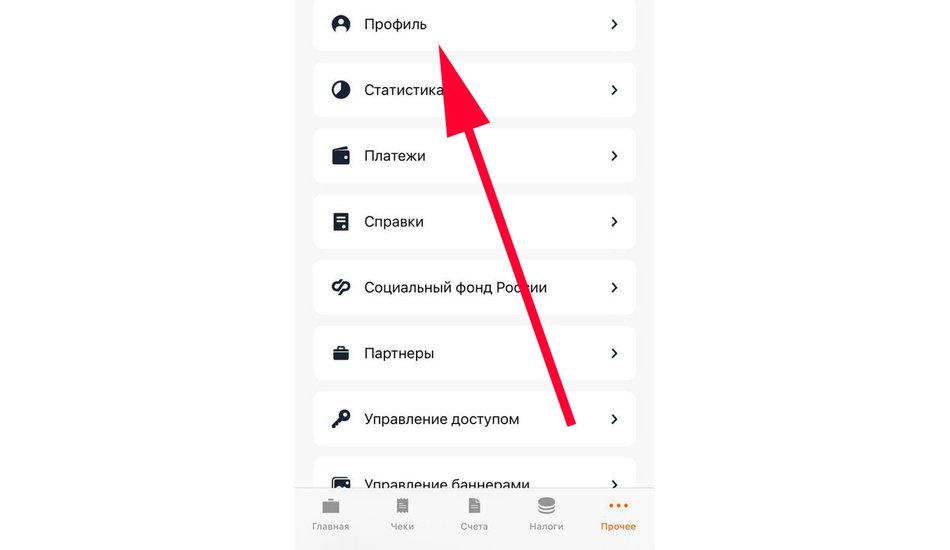

3. Перейти в «Профиль».

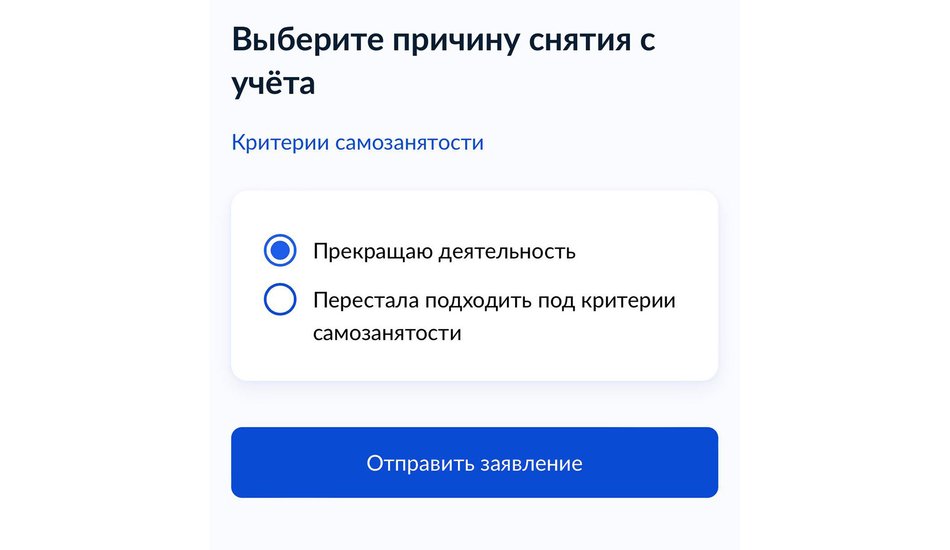

4. Нажать на кнопку внизу «Сняться с учета НПД».

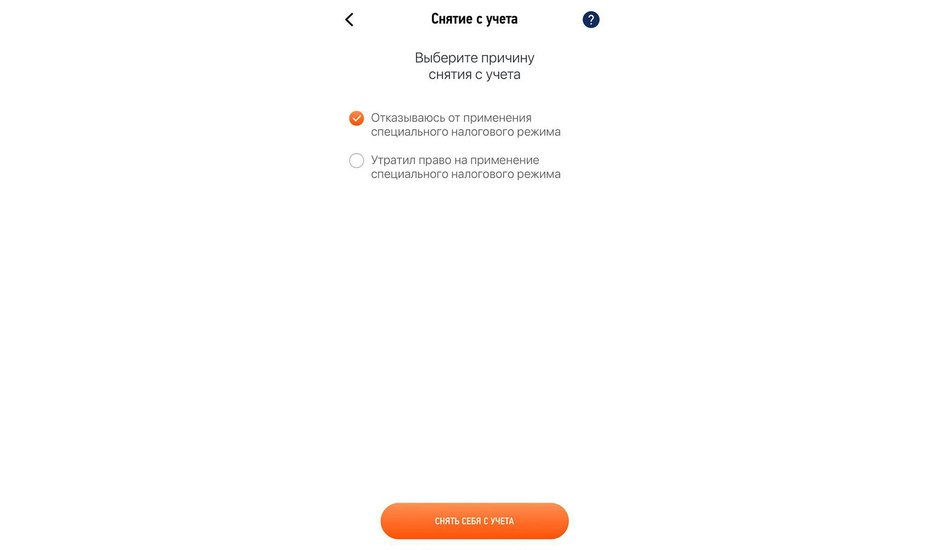

5. Выбрать причину снятия.

6. Нажать кнопку «Снять себя с учета».

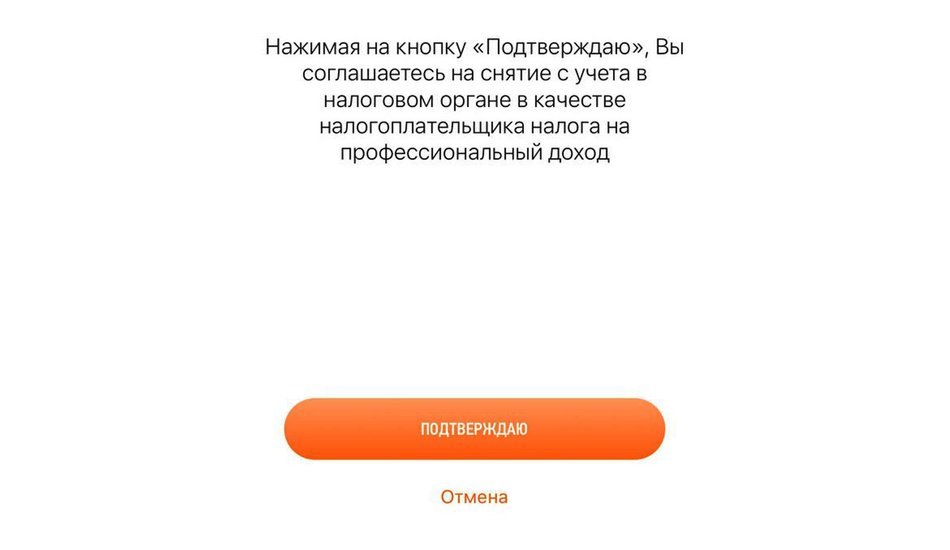

7. Потребуется дополнительно удостоверить ФНС в своем решении и нажать еще одну кнопку «Подтверждаю».

После завершения всех действий появится сообщение «Запущен процесс снятия Вас с учета НПД», обычно он длится несколько секунд, после чего ФНС присылает уведомление следующего содержания: «Вы сняты с учета в качестве налогоплательщика налога на профессиональный доход по собственной инициативе».

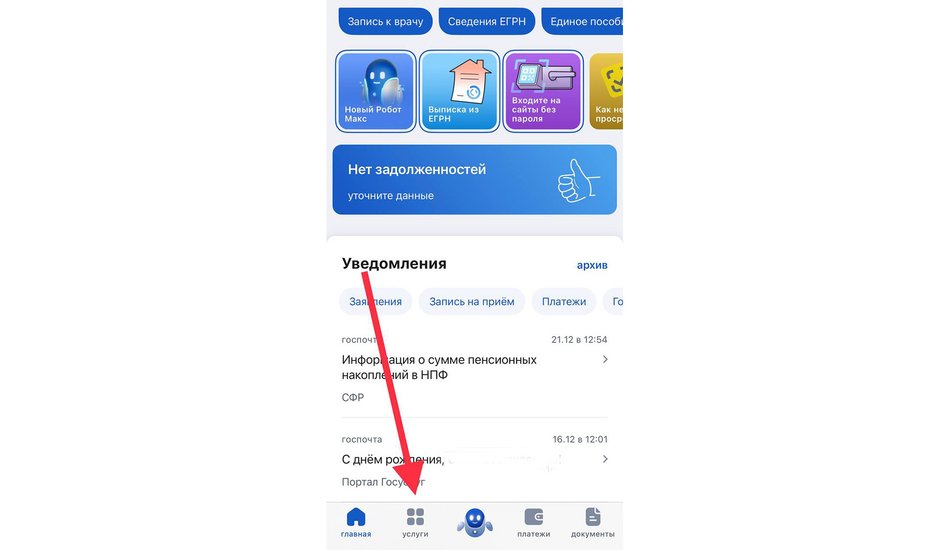

Расскажем, как закрыть самозанятость с помощью портала госуслуг.

1. Откройте учетную запись. В личном кабинете найдите раздел «Услуги».

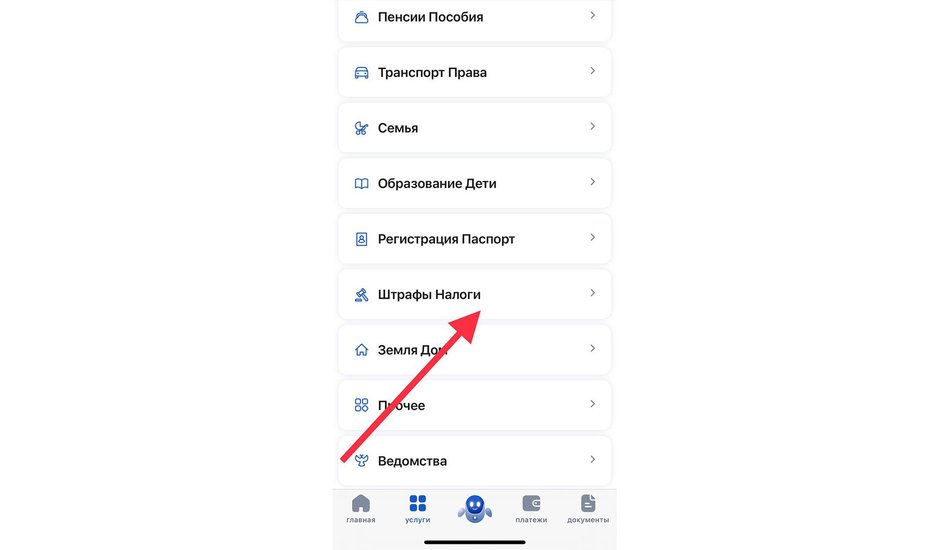

2. Перейдите во вкладку «Штрафы Налоги».

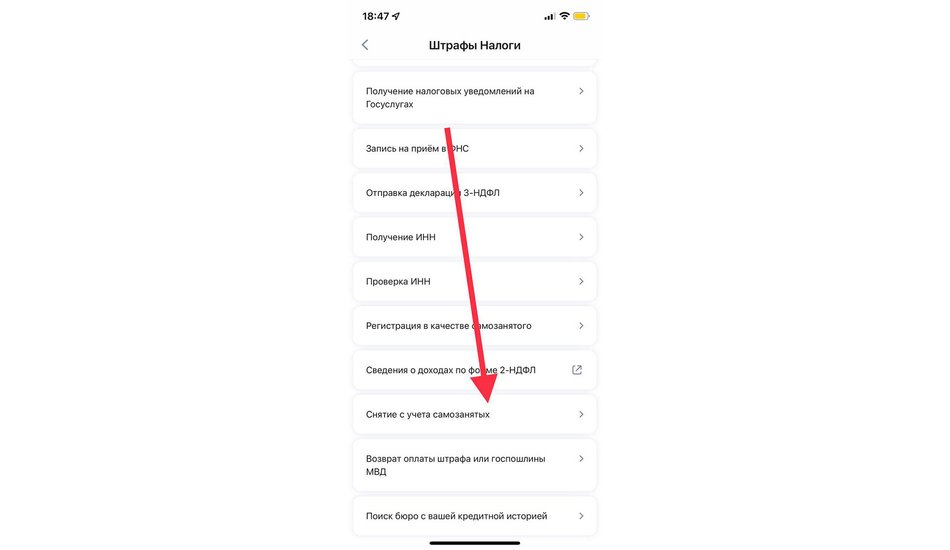

3. Выберите пункт «Снятие с учета самозанятых».

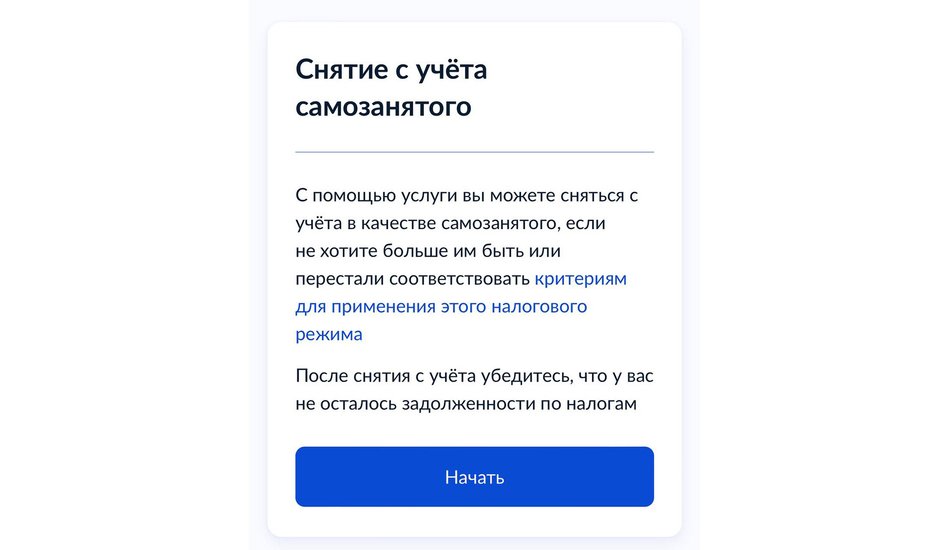

4. Нажмите кнопку «Начать».

5. Выберите причину снятия с учета и нажмите кнопку «Отправить заявление».

6. Дождитесь подтверждения. Уведомление поступит в личный кабинет на портале госуслуг.

Заявление о закрытии самозанятости можно подать через приложения банков, в которых предусмотрена такая возможность. Приведем пошаговую инструкцию действий для клиентов Сбербанка.

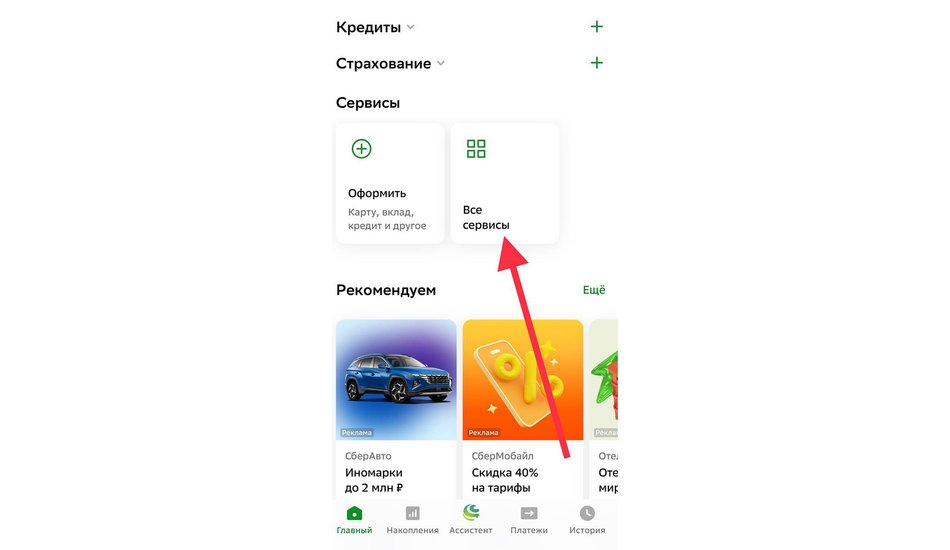

1. Откройте мобильное приложение Сбербанка.

2. Перейдите в раздел «Все сервисы».

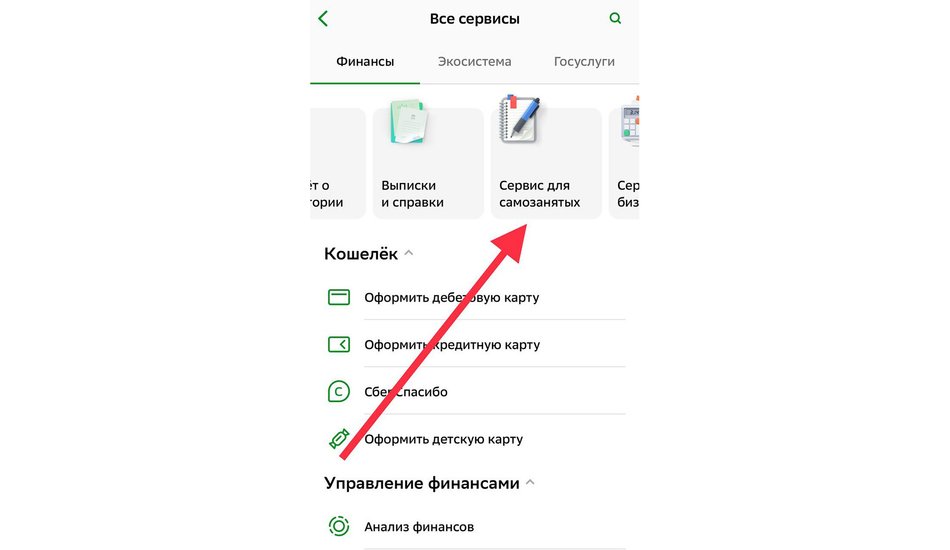

3. Выберите «Сервис для самозанятых».

4. Нажмите на «Отключить сервис» и «Снятие с учета в налоговой». Сделать это можно только в том случае, если вы регистрировали самозанятость через Сбербанк. При оформлении режима другими способами сделать это не получится.

5. Дождитесь уведомления о снятии с учета, которое придет в приложение Сбербанка.

Если вы соответствуете всем требованиям, которые ФНС предъявляет к плательщикам налога на профессиональный доход, вы можете не закрывать самозанятость, даже если не ведете никакой предпринимательской деятельности. Закон никаких санкций за пассивно открытый специальный налоговый режим не предусматривает.

Если вы перестали соответствовать критериям самозанятости, но не предприняли никаких действий для ее закрытия и перехода на другой налоговый режим, Федеральная налоговая служба сделает это принудительно.

«Налоговая может или снять с учета при нарушении требований, или аннулировать регистрацию, если ей будет известно о несоответствии критериям изначально. Но при желании действия ФНС можно оспорить», — подчеркнул Андрей Моисеев.

В перечень нарушений применения НПД входят:

После снятия физического лица с учета в качестве плательщика НПД налог с его доходов будет начисляться в обычном размере.

«С сумм превышения лимита придется уплатить налог на доходы физических лиц», — уточнила Ольга Дайнеко.

Снятие с учета не освобождает экс-плательщика налога на профессиональный доход от перечня обязательств, перечислим их.

1. Необходимо проверить наличие налоговой задолженности и уплатить уже начисленный НПД. Перечислить в бюджет его можно в приложении «Мой налог», на портале госуслуг или в личном кабинете налогоплательщика на сайте ФНС.

2. Если после закрытия самозанятости вы продолжаете вести бизнес, необходимо оформить статус ИП, открыть общество с ограниченной ответственностью (ООО) или работать по договору ГПХ.

3. Сообщите клиентам и заказчикам о закрытии самозанятости и отправьте им новые реквизиты для делового взаимодействия.

4. Сохраните документы. Копии чеков, счетов и квитанций, оформленных в период самозанятости, могут понадобиться для отчетности или разрешения конфликтных ситуаций.

Если вы закрыли самозанятость по собственной инициативе и не нарушали никаких требований, которые ФНС предъявляет к плательщикам НПД, открыть специальный налоговый режим можно в любое время, когда это потребуется. Если вы еще не использовали весь налоговый вычет, оставшаяся сумма будет доступна при повторной регистрации.

В случае превышения лимита годового дохода ситуация несколько усложнится.

«Право на применение налога на профессиональный доход появится у человека лишь в следующем году после отчетного периода. Лимит по сумме дохода обнулится, и можно будет зарегистрироваться в качестве самозанятого снова. Этот лимит действует с 1 января по 31 декабря)», — рассказала Ольга Дайнеко.

После принудительного снятия с учета можно снова оформить самозанятость, но при условии, что у гражданина нет долгов по налогам, пеням и штрафам и его деятельность не нарушает условия применения НПД.

Как подчеркнул Андрей Моисеев, ФНС России не имеет права отказать в закрытии самозанятости по инициативе налогоплательщика.

«Законодательство не предусматривает оснований для отказа в снятии плательщика НПД со специального налогового режима (1). То есть отказа в закрытии самозанятости не будет. Но налоговая может потребовать уплаты налога по обычной ставке, если выявит, что были нарушены критерии до снятия с учета», — рассказал эксперт.

Ольга Дайнеко добавила, что даже наличие долгов по налогам, штрафам и начисленным пеням не препятствует прекращению статуса самозанятого, но все финансовые обязательства нужно будет исполнить после снятия с учета.

Подведем итоги материала и перечислим главное о закрытии самозанятости в России.

1. Самозанятость была введена в нашей стране с 1 января 2019 года как эксперимент. В декабре 2024 года специальный налоговый режим оформили свыше 12 млн человек.

2. После прекращения бизнеса статус плательщика НПД можно не закрывать, если вы соответствуете всем критериям этого режима. Законом никаких санкций за пассивно открытую самозанятость не предусмотрено.

3. Если вы перестали соответствовать требованиям, которые ФНС предъявляет к плательщикам НПД, нужно закрыть самозанятость и выбрать другой налоговый режим. Если этого не сделать, налоговая принудительно снимет вас с учета.

4. Закрыть самозанятость можно тремя основными способами:

5. После закрытия самозанятости по собственной инициативе открыть ее снова можно в любой момент. В случае превышения лимита годового дохода возможность оформить льготный режим повторно появится только в следующем году. Главное требование — не иметь налоговой задолженности и не находиться на госслужбе.

6. Если вы еще не использовали весь налоговый вычет, оставшаяся сумма будет доступна при повторной регистрации.

7. ФНС России не имеет права отказать в закрытии самозанятости по инициативе налогоплательщика, но может потребовать уплаты налога по обычной ставке, если выявит, что были нарушены критерии до снятия с учета.

Список источников:

1. Федеральный закон от 27.11.2018 года № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима "Налог на профессиональный доход”».

2. Письмо Департамента налоговой политики Минфина России от 30.04.2021 года № 03-11-11/33669.

3. Федеральный закон от 22.07.2024 года № 206-ФЗ «О внесении изменений в статью 5 Федерального закона "О развитии малого и среднего предпринимательства в Российской Федерации" и Федеральный закон "Об официальном статистическом учете и системе государственной статистики в Российской Федерации”».

4. Письмо ФНС России от 08.11.2023 года № ЗГ-3-20/14523@ «О рассмотрении интернет-обращения».

Автор: Оксана Артемова

Эксперты:

Андрей Моисеев, кандидат юридических наук, доцент кафедры гражданско-правовых дисциплин РЭУ им. Г. В. Плеханова

Ольга Дайнеко, эксперт НИФИ Минфина России и портала «Моифинансы.рф»