Источник: Freepik

Чтобы контролировать свои финансы и не стать жертвой мошенников, каждый гражданин имеет право запретить оформлять займы на свое имя. Но если ссуда все же нужна, самозапрет на кредит можно снять. Расскажем, как это сделать и избежать при этом возможных проблем.

Новая мера по ограничению выдачи кредитов стала одной из самых популярных услуг. Установить самозапрет на кредит можно быстро, но чтобы его снять, придется подождать пару дней. С помощью эксперта объясняем, куда обратиться и как правильно подать заявление на аннулирование запрета.

1 марта 2025 года начал действовать закон, позволяющий гражданам добровольно отказаться от возможности взять на свое имя кредит или заем (1). Для этого необходимо подать соответствующее заявление в Бюро кредитных историй (БКИ).

Отметку о запрете увидят микрофинансовые организации и банки и смогут отказывать потребителю в заемных средствах. Ограничение не распространяется на оформление ипотеки, автокредита и кредита на образование с господдержкой.

«Этот инструмент помогает людям контролировать финансы и долговую нагрузку при помощи временного лага, который требуется для снятия самозапрета на выдачу кредита. Также это способ борьбы с мошенничеством», — объяснила Надежда Капустина, доктор экономических наук, профессор кафедры экономической безопасности и управления рисками Финансового университета при Правительстве РФ.

Оформить ограничение на выдачу кредитов можно онлайн или лично. В первом случае процедура проходит через портал госуслуг, во втором — через МФЦ. При оформлении онлайн заполненное заявление нужно подписать. Для этого сервис предложит на выбор один из четырех видов электронной подписи:

После подписания заявления ответ о статусе запрета придет в личный кабинет. В нем будет указано, с какого момента действует ограничение. Обычно информация поступает через несколько минут, а максимальное время оказания услуги составляет сутки.

По данным Министерства цифрового развития, связи и массовых коммуникаций РФ, за первые пару дней сервисом по самозапрету воспользовались 1,7 млн человек, а через 10 дней число поданных заявлений достигло 5 млн.

Если вам не пришло уведомление об установленном запрете, можно проверить его статус на портале госуслуг. Для этого необходимо:

Сервис автоматически выведет на экран ваши данные, зарегистрированные в профиле: фамилию, имя, отчество, серию и номер паспорта, ИНН. Необходимо только проверить и подтвердить, что они заполнены верно.

Проверка статуса бесплатна, ее можно проводить неограниченное количество раз.

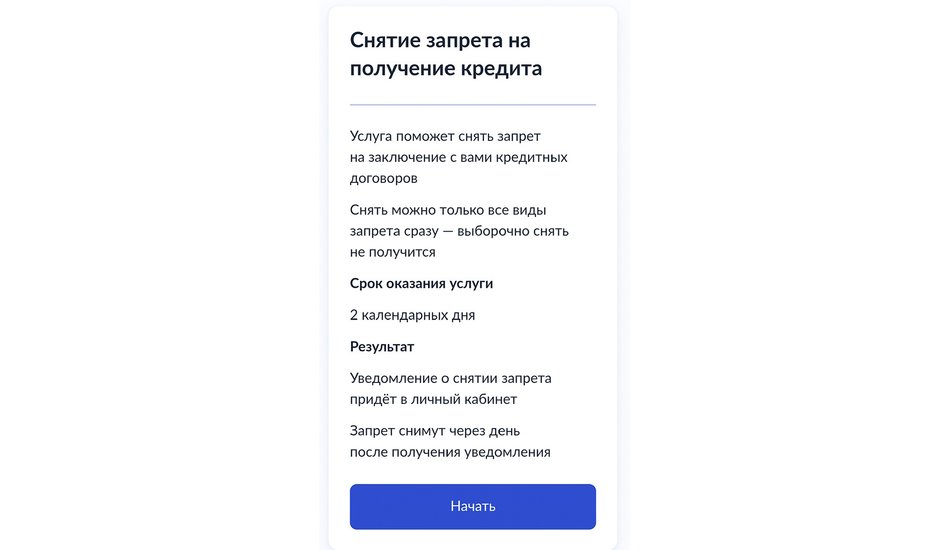

Аннулировать ограничение на выдачу заемных средств можно по заявлению. Подать его необходимо онлайн или офлайн. Расскажем подробнее про первый способ. Чтобы подать заявление и восстановить возможность выдачи кредитов, понадобится подтвержденная учетная запись на Едином портале государственных и муниципальных услуг.

Ответ по заявке придется ждать в течение пары календарных дней, но запрет снимут только через сутки после внесения изменений в кредитную историю. Это время называют периодом «охлаждения» (3). Считается, что пары дней достаточно, чтобы гражданин принял более взвешенное решение, стоит ли ему брать кредит. А если оформить заем пытаются мошенники, это даст возможность помешать им.

Выберите в меню раздел «Услуги» и перейдите во вкладку «Штрафы Налоги». В пункте «Другое» нажмите «Снятие запрета на получение кредита». Чтобы перейти к оформлению заявления, нажмите кнопку «Начать». Сервис предложит проверить ваши данные для заявки: ФИО, серию и номер паспорта, ИНН.

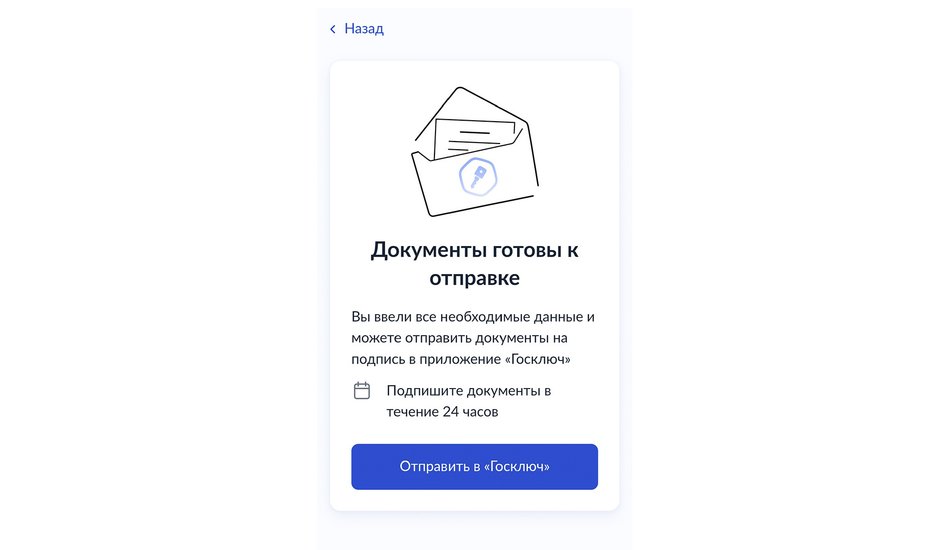

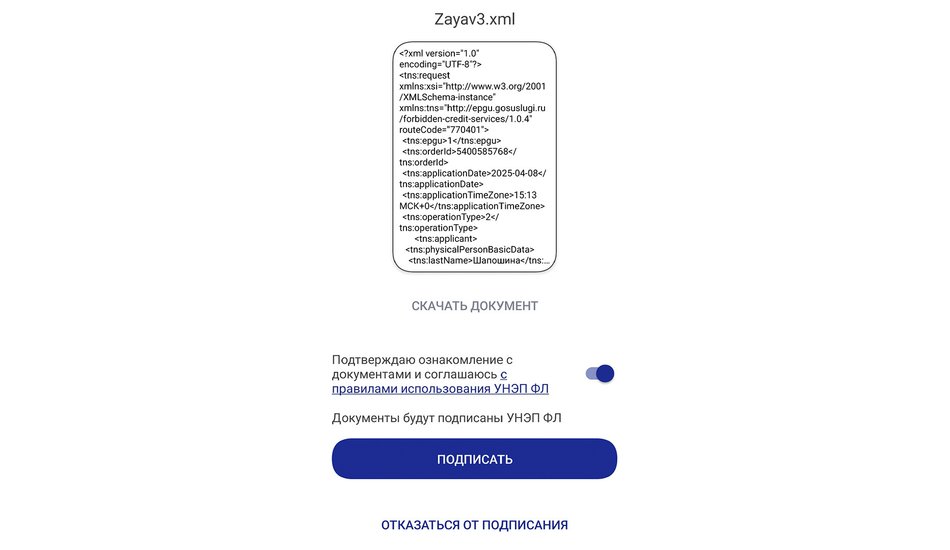

После подтверждения всех пунктов заявки необходимо заверить ее квалифицированной или неквалифицированной электронной подписью — УНЭП или УКЭП. Проще всего оформить ее через программу «Госключ», которую можно скачать в любом магазине приложений. После выбора подписи заявление нужно заверить в течение суток.

Если выберите подпись через приложение «Госключ», нужно будет пройти простую регистрацию в этой программе, следуя подсказкам. Затем необходимо подписать подготовленное заявление и отправить его в БКИ. Уведомление о снятии запрета появится на портале госуслуг. В приложении «Госключ» можно ознакомиться с заявлением и подписать его.

Если у вас нет электронной подписи и не хотите ее оформлять, можно обратиться в многофункциональный центр, написать заявление в кредитное бюро и заверить его личной подписью. Услуга бесплатная.

Услугу по снятию запрета на кредиты должны ввести в МФЦ поэтапно с 1 марта по 31 августа 2025 года. Прежде чем обратиться в то или иное отделение, уточните, смогут ли его сотрудники вам помочь.

У работников МФЦ есть готовые бланки, они помогут вам их заполнить. Заверить заявку нужно обычной подписью.

МФЦ передаст заявку в БКИ в тот же день. Сроки и условия снятия запрета будут те же: в течение двух календарных дней услугу окажут, а запись в кредитной истории сделают через день.

Обычно сложностей с подачей заявления не возникает. Если вы все-таки столкнулись с проблемой, ее можно решить самостоятельно или обратиться за помощью в службу поддержки сайта «Госуслуги».

Сергей Красноусов, кандидат юридических наук, доцент, заведующий региональным центром финансовой грамотности Красноярского края (РЦФГ), объяснил, что квалифицированное бюро кредитных историй (КБКИ) не имеет права отказаться и не снять запрет. Но бывает так, что какие-то КБКИ не отвечают на заявление. Если на заявку не отреагировали в течение двух календарных дней, нужно подать ее еще раз.

«Это обстоятельство стало причиной появления новой схемы мошенничества — “отказ или сбой в оформлении или снятии запрета”. Важно помнить, что все действия вы совершаете в приложении «Госуслуги». Никто никогда не позвонит вам с информацией об ошибке — все сведения о статусе заявки будут доступны только в приложении», — предупредил эксперт.

Проблема может возникнуть как с вашей стороны, так и со стороны сервиса. Например, причиной ошибки может быть нестабильное интернет-соединение или неправильные настройки браузера. Попробуйте перезагрузить подключение и обновить программу, через которую заходите на портал госуслуг.

Если неполадки возникли на портале, дождитесь, когда он возобновит свою работу, или обратитесь в службу поддержки.

Запрет на кредиты — услуга новая, поэтому с ней связано много недопониманий. Наши эксперты Сергей Красноусов и Надежда Капустина ответили на частые вопросы по теме.

«Можно делать это множество раз и абсолютно бесплатно. Важно, чтобы это было обдуманное, а не спонтанное эмоциональное решение», — объяснил Сергей Красноусов.

По мнению эксперта, в законодательстве неслучайно установили требование о том, что отмена запрета вступает в силу только через день после внесения сведений в кредитную историю.

«Этого времени достаточно, чтобы с холодной головой принять решение о том, так ли уж необходим новый кредит. С этой же целью, в отличие от установления самозапрета, для которого требуется просто дать согласие, для его отмены необходима усиленная электронная подпись. До обращения в кредитную организацию стоит заблаговременно снять самозапрет», — добавил Сергей Красноусов.

Надежда Капустина отметила, что формально банковская система не ограничивает количество раз, когда гражданин может накладывать или снимать запрет на выдачу кредитов, по этому вопросу нет никаких рекомендаций в законодательстве. Однако, по мнению эксперта, постоянное снятие и установление запрета может вызвать подозрения у финансовых организаций.

«Частая смена решений относительно кредитного запрета может трактоваться банками как признак финансовой нестабильности, нерешительности клиента или даже давление на него извне. Такое поведение способно повлиять на принятие решения о выдаче займа в будущем. Банковские алгоритмы оценки надежности клиентов постоянно совершенствуются и учитывают разные факторы, к которым относятся не только прямые показатели кредитной истории, но и различные косвенные, такие как поведенческие признаки и т. п.», — прокомментировала Надежда Капустина.

«Факт наложения или снятия запрета на выдачу кредитов не отражается в кредитной истории как положительный или отрицательный фактор. Кредитная история фиксирует лишь реальные обязательства, их выполнение или нарушение. Запрет служит превентивной мерой, своеобразным “стоп-сигналом” для финансовых организаций и их клиентов», — рассказала Надежда Капустина.

«Само по себе частое снятие запрета не влияет на кредитную историю, так как эта возможность появилась прежде всего как инструмент защиты граждан от мошенников. С другой стороны, если потенциальный заемщик часто использует эту возможность и не может пояснить причину таких действий, это может насторожить кредитную организацию при принятии решения о предоставлении тех или иных продуктов», — уточнил Сергей Красноусов.

«Специального срока действия для самозапрета нет, поэтому мы не можем говорить о досрочном снятии», — подтвердил Сергей Красноусов.

Список источников:

1. Федеральный закон от 26.02.2024 года № 31-ФЗ «О внесении изменений в Федеральный закон "О кредитных историях" и Федеральный закон "О потребительском кредите (займе)”».

2. Материал «Чем различаются ПЭП, УНЭП и УКЭП» на сайте «Госуслуги».

3. Новость «Граждане смогут устанавливать самозапрет на кредиты» на официальном сайте Банка России. 2024.

Автор: Яна Шапошина

Эксперты:

Сергей Красноусов, кандидат юридических наук, доцент, заведующий региональным центром финансовой грамотности Красноярского края (РЦФГ), руководитель Красноярского РМЦ ФМЦ ВШЭ, федеральный эксперт Ассоциации развития финансовой грамотности

Надежда Капустина, доктор экономических наук, профессор кафедры экономической безопасности и управления рисками Финансового университета при Правительстве РФ