Источник: Freepik

Порядок начисления процентов — важный фактор, влияющий на размер переплаты по кредитному договору. Рассказываем, как рассчитать ежемесячный платеж по кредиту, чем отличается дифференцированный платеж от аннуитетного и как уменьшить размер взноса.

При выборе банка для получения кредита клиенты чаще всего ориентируются только на процентную ставку. Однако это не считается гарантией меньшей переплаты, поскольку на ее размер влияет множество факторов, в том числе порядок начисления процентов. Как рассчитать ежемесячный платеж по кредиту, от чего зависит его размер, в чем особенность дифференцированных и аннуитетных взносов и как взять кредит с выгодным ежемесячным платежом, читайте в нашем материале.

Это сумма, которую заемщик обязательно должен платить банку согласно договору, чтобы своевременно погашать кредит без просроченной задолженности. Деньги вносят в установленную дату месяца либо раз в 30 дней.

Такой взнос включает сумму по основному долгу, а также начисленные проценты. Соотношение этих составляющих может быть разным. Если заемщик несвоевременно вносит платежи, к этой сумме добавляют еще штрафы.

Существует два метода расчета ежемесячного платежа по кредиту — аннуитетный и дифференцированный. Обычно банк решает, какой способ расчета применять. Рассмотрим подробнее каждый из них.

В течение всего срока кредитования аннуитетные платежи вносятся равными суммами. Первостепенно уплачивают проценты, которые ежемесячно рассчитывают исходя из суммы кредита. Вторую часть фиксированного платежа, оставшуюся после уплаты процентов, направляют на погашение долга по кредиту. В результате с каждым месяцем сумма основного долга уменьшается, сумма процентов — тоже. Постепенно на погашение основного долга начинают направлять чуть большую часть суммы фиксированного платежа.

Чем продолжительнее срок кредита, тем меньше сумма платежа и тем больше переплата. Получается, что первоначально основная часть фиксированного платежа направляется на погашение начисленных процентов, а сумма основного долга сокращается медленнее. Аннуитетный способ погашения кредита выгоднее для банка с точки зрения процентов.

Размер такого платежа уменьшается постепенно в течение срока кредитования. Это работает следующим образом: основной долг делят на весь период кредитования. Проценты рассчитывают так же, как и при аннуитетных платежах. В результате первая часть платежа, которую направляют на погашение основного долга, остается прежней, а вторая часть, которая представляет собой начисленные проценты, сокращается в связи с уменьшением суммы основного долга по кредиту.

Татьяна Моргун, заведующая кафедрой экономики и проектного менеджмента Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации (РАНХиГС), кандидат экономических наук, доцент, пояснила: «Сумма выплаты по кредиту с дифференцированным способом начисления процентов каждый месяц меняется. При таком способе начисления процентов вы платите вначале больше, а с приближением окончания срока кредитования размер платежа становится меньше».

Если банк предложил вносить аннуитетные платежи, а заемщик рассчитывал на дифференцированные, последний может ежемесячно уплачивать большую сумму и погасить кредит раньше срока. При этом необходимо заранее уведомить банк о досрочном погашении долга.

Сумма ежемесячного платежа зависит от таких параметров кредита:

В свою очередь размер процентной ставки по кредиту зависит от следующих факторов:

Рассчитать сумму выплаты по кредиту можно разными способами: самостоятельно вручную либо воспользоваться специальными сервисами, например, интернет-калькулятором или Excel.

Чтобы самостоятельно рассчитать размер ежемесячного взноса, нужно знать сумму, срок кредита и процентную ставку. Следует учесть, что платеж может включать иную плату, например за страховой полис или информирование по кредиту. Необходимо внимательно ознакомиться с условиями договора.

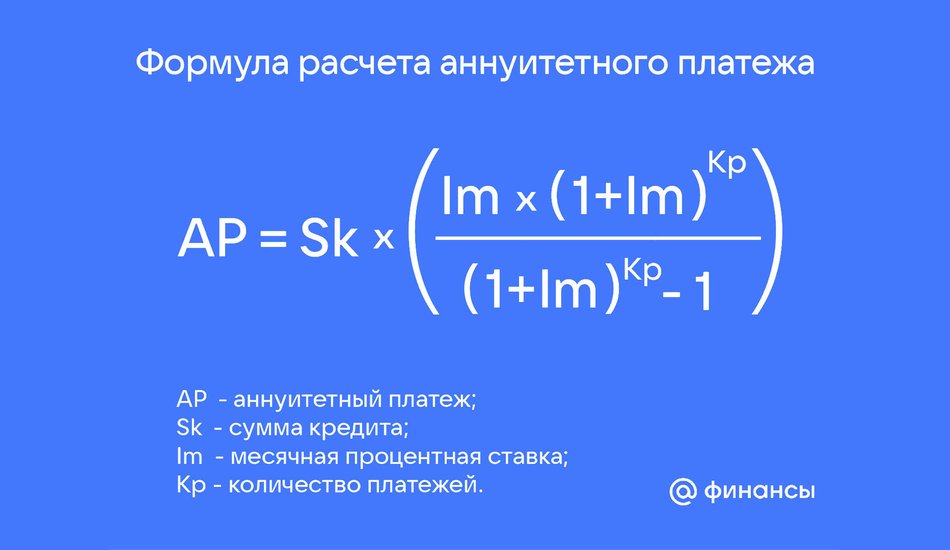

Аннуитетные платежи — самые распространенные в кредитной практике. Их рассчитывают по следующей формуле.

Пример: заемщик взял кредит в размере 400 тысяч рублей под 18% годовых на три года. Для расчета используем такие параметры:

Ежемесячный платеж составит:

400 000 х (0,015 х (1 + 0,015)36 / ((1 + 0,015)36 — 1) = 14 460,96 рубля.

Также для расчета взноса можно воспользоваться таблицей Excel. В меню «Функции» нужно выбрать «ПЛТ» или «PMT». Сумму аннуитетного платежа рассчитывают таким образом:

= ПЛТ (ставка; число платежей; текущий размер выплат; остаток) или = ПЛТ (0,015; 36; 400000; 0; 0)

В итоге получается та же сумма ежемесячного взноса — 14 460,96 рубля.

Отличительная черта дифференцированного способа расчета — сокращение задолженности в период погашения долга. Рассчитать такой взнос можно по формуле:

Р = S + I, где:

Пример: размер кредита составляет 500 тысяч рублей, процентная ставка — 20%, срок кредитования — 1 год. Рассчитаем часть суммы, которую ежемесячно направляют на погашение основного кредита, по формуле:

S = Sk / N, где:

S = 500 000 / 12 = 41 666,67 рубля.

Определим долю процентов по кредиту по формуле:

I = O х i / 12, где:

Чтобы рассчитать, сколько денег пойдет на погашение процентов по кредиту во втором платеже, отнимаем сумму, которая идет на выплату основного долга:

I = 500 000 — 41 666,67 = 458 333,33 рубля.

Рассчитаем проценты:

458 333,33 х 20% / 12 = 7 638,89 рубля.

Во втором месяце кредитования сумма процентов — 7 638,89 рубля. Размер платежа рассчитываем как сумму выплаты основного долга и процентов во втором платеже:

41 666,67 + 7 638,89 = 49 305,56 рубля.

Самый простой способ сделать предварительный расчет ежемесячного платежа — воспользоваться онлайн-калькулятором различных сервисов или на сайтах банков.

Для этого достаточно в специальную форму внести сумму займа, срок и ставку. Такой способ позволяет узнать размер ежемесячного платежа, график ежемесячных взносов, итоговую выплату по кредиту и сумму переплаты. Реальная сумма ежемесячного платежа может отличаться от рассчитанной в онлайн-калькуляторе. Она меняется исходя из количества дней в конкретном периоде, а также количества дней в году.

Сумма ежемесячного платежа напрямую зависит от процентной ставки. Рассказываем, как ее можно снизить.

1. Уточнить, есть ли страховка, сильно влияющая на размер ставки и решение банка по выдаче кредита. Стоимость страхового полиса может существенно варьироваться для разных заемщиков. Обычно финорганизация предлагает купить полис конкретной компании и берет комиссию за агентские услуги. Однако клиент может сам выбрать страховую из перечня аккредитованных организаций банком. Кроме того, заемщик может выбрать, оплатить страховку сразу или прибавить ее стоимость к основной сумме долга.

2. Направить заявку на кредит онлайн. Часть банков снижает процентную ставку при дистанционной подаче заявки и оформлении кредита.

3. Отслеживать специальные предложения. Для привлечения клиентов финорганизации проводят акции — предлагают оформить кредит со сниженной ставкой через определенный сайт или до определенной даты. Кроме того, некоторые банки снижают ставки при погашении долга без просрочек или предоставляют возможность раз в полгода пропускать платеж без наложения штрафных санкций. Существуют также специальные предложения для определенной категории заемщиков, например, для пенсионеров, IT-специалистов, сотрудников медицинских и образовательных организаций.

4. Оформить кредит в зарплатном банке. Некоторые финорганизации предлагают скидки по кредиту именно зарплатным клиентам, обычно она составляет 0,5–1% п.п. к ставке.

5. Сравнить условия во всех банках. Не следует сразу оформлять кредит в зарплатном банке, не сравнив предложения в других кредитных организациях. Ознакомиться со всеми доступными предложениями можно на финансовых агрегаторах.

6. Подтвердить наличие дохода и официального трудоустройства. В заявке на кредит следует указывать реальные источники заработка и подтверждать их справкой работодателя или выпиской со счета. Надежным клиентам банки предлагают более выгодные условия.

7. Оформить залог. Обеспечение в виде имущества, например, автомобиля или жилья, позволяет получить деньги на более выгодных условиях.

8. Обращать внимание на диапазон ставок. При сравнении условий кредитования нужно отслеживать не только минимальную, но и максимальную ставку. Чем меньше между ними диапазон и значение обеих ставок, тем более выгодными могут быть условия кредита.

9. Улучшить кредитный рейтинг. Клиентам с хорошей кредитной историей банки охотнее предлагают более привлекательные условия. Например, для ее улучшения можно оформить краткосрочный заем и своевременно его погасить.

10. Оформить кредит через партнера финорганизации. Например, если деньги нужны на покупку конкретной вещи, можно обратиться в торговую точку, где продают такие товары в рассрочку без переплаты.

11. Уточнить скрытые условия. Например, стоит проверить, есть ли комиссия за досрочное погашение долга.

Если вы уже заключили кредитный договор и ежемесячно его погашаете, существуют такие способы уменьшения размера платежа.

1. Частично-досрочное погашение. Если раньше срока погашать основной долг по кредиту и делать перерасчет, платеж будет меньше. В этом случае также можно уменьшить не размер платежа, а срок кредитования с сохранением размера платежа. Первый вариант актуален для заемщиков, не имеющих финансовых трудностей.

2. Снижение процентной ставки. Это самый простой и быстрый способ уменьшения платежа. Банк может уменьшить ставку, если изменились условия кредитной программы. Например, клиент оформил кредит под 20% годовых, а спустя полтора года финорганизация снизила ставку по продукту до 15%. Клиент может направить заявление в банк о снижении ставки.

3. Уменьшение или отмена платы за дополнительные услуги банка.

4. Уменьшение суммы пени, штрафов.

5. Предоставление кредитных каникул. Если клиент испытывает трудности при погашении кредита, он может направить в банк заявление на предоставление кредитных каникул.

6. Реструктуризация. Предполагает изменение условий договора в пользу заемщика, чтобы последний мог исполнять свои обязательства перед кредитной организацией. В рамках реструктуризации клиенту могут предложить увеличить срок кредитования с одновременным уменьшением платежа. Помимо этого, ему могут предложить снизить процентную ставку, отменить штрафы и неустойки за неисполнение условий договора. Эти меры финорганизации используют как по отдельности, так и в комплексе.

7. Рефинансирование. Обычно рефинансировать кредит проще, чем получить положительное решение банка о реструктуризации долга. Разница рефинансирования от реструктуризации заключается в том, что в первом случае договариваются с текущим кредитором, а во втором — со сторонним банком.

Второй–шестой способы из указанного списка — это право, а не обязанность финансовой организации улучшить условия договора в сторону заемщика.

Татьяна Моргун рассказала, на что необходимо обратить внимание даже после подробного разбора расчета ежемесячного платежа.

«Итоговая сумма ежемесячного взноса все равно может неприятно удивить заемщика. Объясняется это тем, что финорганизация может взять комиссию за дополнительные услуги, включить оплату за страховой полис. Поэтому при заключении договора нужно обязательно изучить его условия, не пропустив ни одного приложения к нему», — отметила эксперт.

Одновременно Татьяна Моргун отметила: «Перед оформлением кредита следует ознакомиться с графиком платежей, например, на сайте банка. Его можно составить автоматически. Особое внимание следует уделить не только сумме ежемесячного платежа, но еще и итоговой сумме переплаты по кредиту за весь срок».

Подведем итоги и отметим основные моменты, которые необходимо знать о ежемесячном платеже по кредиту.

1. Ежемесячный платеж по кредиту — это сумма, которую клиент обязательно должен платить банку согласно договору, чтобы своевременно погашать кредит без просрочек.

2. Существует два метода расчета ежемесячного платежа по кредиту — аннуитетный и дифференцированный. Обычно банк решает, какой способ расчета применять.

3. Аннуитетные платежи вносятся равными суммами в течение всего срока кредитования.

4. Сумма дифференцированного платежа уменьшается в течение всего срока. В этом случае основной долг уменьшается ежемесячно на фиксированную сумму, а проценты рассчитывают так же, как и при аннуитетных платежах.

5. Размер ежемесячного взноса зависит от таких параметров кредита: ставки, суммы долга, срока.

6. Сумму ежемесячного платежа можно рассчитать самостоятельно или с помощью специального сервиса, например, онлайн-калькулятора.

7. Размер ежемесячного взноса по действующему кредиту можно снизить с помощью:

Список источников:

1. Федеральный закон от 21.12.2013 года № 353-ФЗ «О потребительском кредите (займе)».

2. Федеральный закон от 02.12.1990 года № 395-1 «О банках и банковской деятельности».

3. Федеральный закон от 02.07.2010 года № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях».

4. Постановление Правительства РФ от 12.03.2022 года № 352 «Об установлении максимального размера кредита (займа) для кредитов (займов), по которому заемщик вправе обратиться с требованием к кредитору об изменении условий кредитного договора (договора займа), заключенного до 01.03. 2022 года, предусматривающим приостановление исполнения заемщиком своих обязательств на срок, определенный заемщиком».

Автор: Татьяна Бабикова

Эксперт: Татьяна Моргун, заведующая кафедрой экономики и проектного менеджмента Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации (РАНХиГС), кандидат экономических наук, доцент.