Источник: Freepik

У бухгалтеров свой язык, которым владеют только посвященные. Доступно расскажем о том, что такое дебет и кредит, как их записывают в актах сверки и каковы особенности их проводки.

Без грамотного бухгалтерского учета невозможна работа ни одной компании. Вместе с экспертом разберемся, так ли уж сложно вести бухучет, что скрывается за терминами «дебет» и «кредит», а также выясним, какие бывают виды счетов.

Дебет и кредит — это основа бухгалтерского учета. Именно они позволяют учитывать все средства компании, которые она зарабатывает и тратит.

Бухгалтеры определились, что все денежные поступления считаются дебетом. Это то, что заработала компания: реализовала свою продукцию, оказала услуги, поставила оборудование. Термин произошел от латинского debet, что означает «он должен».

Кредит в бухучете тоже имеет латинские корни и означает «он верит». Это все обязательства компании, ее долги перед партнерами, невыплаченные денежные суммы. В бухучете эти записи ведутся на одной странице финансовой книги: кредит — справа, дебет — слева.

Если дебет и кредит — это поступления и траты компании, то сальдо — это разница между этими средствами. Обычно его сводят в конце месяца или года.

Если объем поступлений компании превышает ее траты, говорят о дебетовом сальдо. Это значит, что прибыль больше расходов. Когда организация уходит в минус, фиксируют кредитовое сальдо.

Каждая бухгалтерская операция должна быть отражена в специальном журнале. Ни одно поступление денег, списание материальных ценностей или приобретение оборудования не может пройти мимо бдительного взгляда бухгалтера: все должно попасть в нужную строку на свой счет. Всего их 99.

Каждый счет имеет свое название. Представлены они в виде таблиц, разделенных на две части: с одной стороны фиксируют доход, с другой — траты. Все бухгалтерские проводки составляются методом двойной записи: денежные поступления должны соответствовать расходам и записываться на кредитовом и дебетовом счетах.

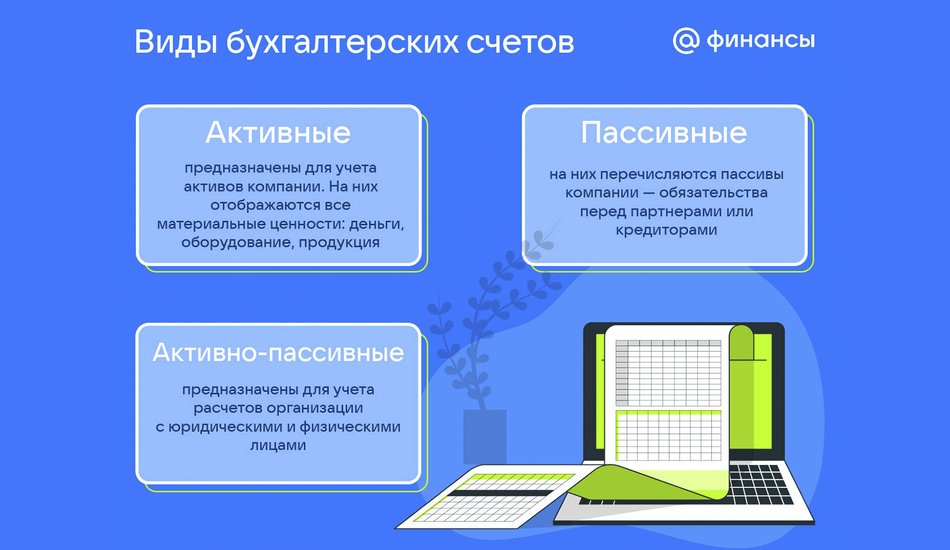

«Счета в бухгалтерском учете бывают активными, пассивными и активно-пассивными. Первые отражают движение основных и оборотных средств организации. Их иначе называют инвентарными. Пассивные счета показывают движение собственного капитала и обязательств. На активно-пассивных учитывается имущество компании и источники его формирования», — рассказала Юлия Коваленко, кандидат экономических наук, доцент базовой кафедры финансового контроля, анализа и аудита Главного контрольного управления г. Москвы РЭУ им. Г. В. Плеханова.

Рассмотрим подробнее каждый счет.

На нем находятся материальные ценности компании: деньги, оборудование, продукция. Таким образом учитывают все активы предприятия. Поступления фиксируют на дебетовом счете, а списание товаров или другие выплаты — на кредитовом.

На нем перечисляются пассивы компании — обязательства перед партнерами или кредиторами. Если происходит их увеличение, их отражают по кредиту. Если пассивов становится меньше, — то по дебету.

Нужны для того, чтобы одновременно учитывать как активы, так и пассивы компании. Через них проводят расчеты с поставщиками, отражают нераспределенную прибыль, количество проданных изделий или оказанных услуг. Уменьшение пассива и увеличение актива компании отражается по дебетовому счету в зависимости от вида хозяйственной деятельности предприятия.

К нему относят все операции, в результате которых компания увеличила свои активы за определенный период. Считаются все поступления денежных средств от покупателей, бизнес-партнеров и из других источников.

Дебиторская задолженность может возникнуть, когда товары доставлены заказчику, но он их еще не оплатил. Например, компания работает по предоплате или с отсрочкой платежа или у нее возникли спорные вопросы с оплатой. Пример дебиторской задолженности — отгрузка товара партнеру под реализацию.

Кредиторская задолженность может образоваться в том случае, когда компания еще не расплатилась с партнером за оказанные услуги. Например, типография заказала у логистической компании доставку бумаги с оптового склада.

Оборот по дебету на активных счетах показывает прирост средств. На пассивных — демонстрирует расход.

С точки зрения закона составлять акт сверки необязательно, но его часто используют партнеры для получения информации об исполнении своих обязательств и договоров. Он также помогает найти ошибки или неучтенные долги. Сверять акты компании могут раз в месяц, ежеквартально или в конце года.

Необходимо обязательно указать в акте сверки дату его составления, период, полные наименования сторон, реквизиты документов, суммы дебита и кредита, сальдо. Дебет у одного партнера должен совпадать с кредитом у другого. Они зеркально отразят информацию о долге одного предприятия перед другим. Если цифры не совпадут, значит, речь идет о бухгалтерской ошибке.

«Двойная запись в бухгалтерии — это способ ведения учета, при котором изменение состояния средств отражается на двух счетах — в активе и пассиве, обеспечивая общий баланс имущества и источников», — рассказала Юлия Коваленко.

Ведение бухгалтерии в рамках двойной записи помогает организации отследить, откуда поступили средства и куда направляются.

«Акт сверки взаиморасчетов позволяет сверить взаимное погашение долгов с контрагентами. Этот документ используется в разных отраслях и для разных целей: в государственных закупках, в коммерческой деятельности и при купле-продаже объектов недвижимости. Акт может подтвердить или опровергнуть информацию о той или иной операции, а также стать основанием для искового заявления в суд», — отметила эксперт.

Дебет и кредит — это основные термины в бухучете. Первый обозначает все денежные поступления на счет компании, второй — ее обязательства перед партнерами или другими участниками рынка.

1. В бухучете эти записи ведутся на одной странице финансовой книги: кредит — справа, дебет — слева.

2. Если поступлений на счет произошло больше, чем трат за определенный период, то говорят о дебетовом сальдо.

3. Если траты перевесили поступления, речь идет о кредитовом сальдо.

4. Обычно бухгалтеры сводят сальдо в конце месяца, квартала или года.

5. Счета в бухгалтерском учете бывают активными, пассивными и активно-пассивными.

6. Дебиторская задолженность может возникнуть, когда товары или услуги поступили до их реальной оплаты.

7. Кредиторская задолженность может образоваться в том случае, если компания осталась должна контрагенту за оказанные услуги.

8. Для проверки информации об исполнении своих обязательств и договоров компании часто используют акты сверки.

9. Акт сверки может подтвердить или опровергнуть информацию о той или иной операции, а также стать основанием для искового заявления в суд.

Список источников:

1. Федеральный закон от 06.12.2011 года № 402-ФЗ «О бухгалтерском учете».

2. Приказ Минфина РФ от 31.10.2000 года № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению».

3. Приказ Минфина РФ от 29.07.1998 года № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации».

Автор: Виктория Передерий

Эксперт: Юлия Коваленко, кандидат экономических наук, доцент базовой кафедры финансового контроля, анализа и аудита Главного контрольного управления г. Москвы РЭУ им. Г. В. Плеханова