Источник: Freepik

Разбираемся вместе с экспертом, почему акт сверки взаиморасчетов в 2025 году, несмотря на необязательность его составления, по-прежнему актуален, какую ценность представляет для компании этот документ, когда и как его составлять.

Каждая компания в процессе работы заключает договоры с контрагентами — поставщиками, подрядчиками, покупателями. Выявить переплату или долг, исправить ошибки в бухгалтерском учете поможет внутренний документ — акт сверки взаиморасчетов. В 2025 году он по-прежнему остается неотъемлемой частью бухгалтерского учета.

Акт сверки — это документ, который составляют компании при взаимодействии друг с другом, чтобы обобщить данные по взаиморасчетам, исполнению обязательств, обнаружить кредиторскую, дебиторскую задолженность или ошибки в бухгалтерской отчетности.

Как уточнила Юлия Коваленко, кандидат экономических наук, доцент базовой кафедры финансового контроля, анализа и аудита Главного контрольного управления г. Москвы РЭУ им. Г. В. Плеханова, акт сверки взаиморасчетов используется в разных отраслях, но в целом он подразумевает сверку расчетов между контрагентами. С этим документом можно столкнуться при покупке недвижимости, выполнении государственного контракта, и, конечно, в деятельности любой коммерческой организации, которая сотрудничает с поставщиками и подрядчиками.

По закону акт сверки не относится к документам первичной бухгалтерской отчетности (1).

Закон не обязывает компанию составлять акты, однако практика часто диктует необходимость этого, поэтому документ можно отнести к обычаям делового оборота. Акты сверки часто фигурируют в арбитражных спорах: не всегда, но в отдельных случаях суд может расценить их как доказательство долга.

Акт сверки может составить любой работник организации, в должностные обязанности которого входит эта работа. К подписанию документа требования строже: сделать это должен руководитель или другие должностные лица, которые имеют право подписи. Иные сотрудники, например главный бухгалтер, могут подписывать акт, если такое право им предоставил руководитель компании.

Каждая организация сама определяет, входит ли акт сверки в состав внутреннего документооборота. Она же устанавливает порядок сверки, подписания и форму документа.

Если стороны предусмотрели в договоре, что обязательства подтверждаются актом, контрагенты не вправе уклониться от участия в сверке. Если договор такую обязанность не предусматривает, сверка проводится по усмотрению компаний. Ее инициатором может стать любая из сторон договора.

Сначала общество должно определить, за какой период и по каким позициям нужна сверка. Это могут быть поставленные товары и необходимость проверить их по наименованию, ассортименту, количеству и другим признакам. Кроме того, сверка может понадобиться в случае разногласий при выполнении обязательств по разным договорам — подряда, найма, аренды и других.

На основании данных первичного бухучета по форме, установленной соглашением между контрагентами, необходимо составить акт сверки. В нем обязательно надо указать реквизиты договора, по которому он сформирован.

Документ составляют в двух экземплярах вручную либо в специальной программе. Если акт будет направляться по системе электронного документооборота, при оформлении нужно придерживаться требований, которые установлены Федеральной налоговой службой (2).

«Акт взаиморасчетов подписывается руководителем организации либо уполномоченным лицом по доверенности. Если говорить про индивидуальных предпринимателей, то в этом случае документ подписывает сам владелец бизнеса», — рассказала эксперт Юлия Коваленко.

Подготовка такого письма необязательна. Однако этот документ соответствует общепринятой практике: он поможет устранить недопонимание и обозначить, какие действия ожидаются от второй стороны договора.

Подписанный акт с приложенным сопроводительным письмом необходимо отправить контрагенту тем способом, который предусмотрен соглашением сторон: почтой, в том числе электронной, в специальной программе, с помощью курьера или доверенного человека.

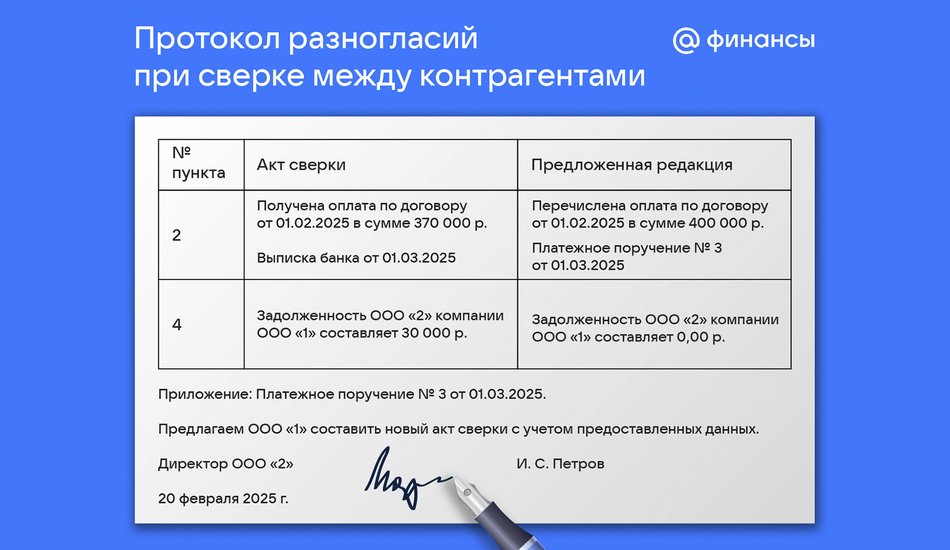

Если никаких препятствий нет, контрагент вернет копию подписанного акта. В противном случае он может отказаться от подписания либо направить отправителю акт разногласий.

Если подписанный акт сверки подтверждает наличие долга, переплату или неисполнение обязательств, компании предстоит заняться урегулированием этих вопросов.

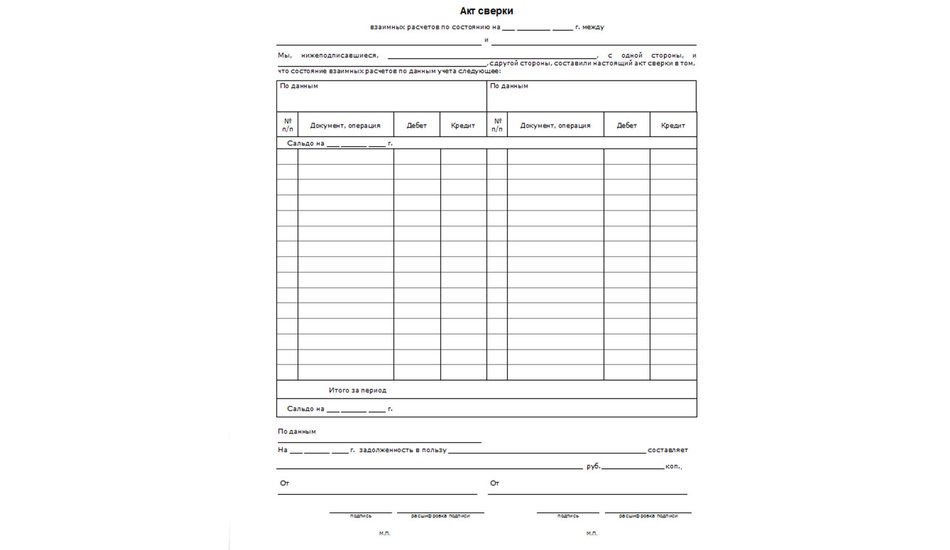

Форма, порядок составления и подписания акта определяются соглашением сторон контракта. Каких-либо жестких указаний относительно внешнего вида и структуры документа в законах нет. Можно, например, создать акт сверки по такому образцу.

В ходе сверки участники сличают данные бухгалтерского учета двух компаний и выявляют разночтения и ошибки. Сверка по налогам даст представление о наличии задолженности или переплаты.

Сделать проверку несложно, поскольку акт обычно построен так, чтобы можно было легко сопоставить информацию одной компании с данными другой. Чтобы получить представление о расчетах, организации сравнивают дебет и кредит.

Акт сверки представляет собой таблицу, в которой вторая часть зеркально отображает первую. В левую часть документа вносятся данные компании, которая составила акт, в правую — информация второй стороны договора. Сумма «Дебет» показывает долг контрагенту, сумма в графе «Кредит» — долг контрагента в пользу организации, направившей акт.

Сумма, которая указана у составителя акта в качестве дебетовой, у партнера будет выставлена в графе «Кредит». И наоборот: деньги, внесенные у одной компании в колонку «Кредит», у другой будут отображаться в дебете. Для примера приведена только левая часть акта сверки.

| Наименование компании | |

| Сальдо | Это разница между доходом и расходом в определенный отрезок времени. Бывает начальным и конечным. Дебетовое сальдо означает сумму, которую задолжала вторая сторона сделки, кредитовое показывает долг в пользу контрагента |

| Дебет | Сумма, которая отражает доход компании |

| Кредит | Сумма задолженности в пользу контрагента |

| Обороты за период | Включает суммы дебета или кредита |

| Конечное сальдо | Показывает размер долга на конец периода сверки |

Все официальные документы организации, включая акт сверки, должен подписывать руководитель. Такое право ему предоставляют учредительные документы. Все остальные сотрудники могут подписывать акт, если компания наделила их такими полномочиями. В этом случае руководитель должен выдать работнику соответствующую доверенность. Акт, подписанный лицом, у которого нет такого права, не имеет юридической силы.

Специальной формы сопроводительного письма законом не установлено. По общепринятым правилам делопроизводства оно должно содержать:

Срок, в который нужно составить и направить акт второй стороне, устанавливается в договоре между контрагентами. Обычно сверку проводят не реже одного раза в год, нередко — перед сдачей годовой отчетности. Договор между сторонами сделки может предусматривать и более частые сверки: ежемесячные и ежеквартальные.

Максимальный срок, за который можно провести сверку расчетов, составляет три календарных года (3).

Эксперт Юлия Коваленко рассказала, что могут быть ситуации, когда контрагент отказывается от подписания акта взаиморасчетов. В этом случае необходимо запросить акт сверки контрагента с его подписью либо оформить протокол разногласий, затем подписать его с обеих сторон. Отказ возможен в случае неполучения товара, а также при подозрении на мошеннические схемы.

Когда у сторон не получается договориться, противоречия придется разрешать претензионным путем. На этой стадии контрагенты могут провести взаиморасчеты, чтобы устранить недоплату или переплату. Если и в этом случае конфликт остается неразрешенным, придется обращаться в арбитражный суд.

Если в ходе сверки были выявлены ошибки в расчетах или неисполнение условий договора, компания может потребовать возврата средств. В случае переплаты можно направить контрагенту письмо с просьбой вернуть деньги или зачесть их в счет платы по другому договору.

Чтобы не допускать проволочек с возвратом средств, к письму лучше приложить копию платежного поручения.

«Акт сверки необходим, чтобы признать операции и проведенные расчеты, выявить разногласия в данных бухучета. Документ может подтвердить или опровергнуть информацию о той или иной операции, допустим, о поставке продукции и получении средств за нее, а также о выполненной работе и ее стоимости. Акт будет обязательным при составлении годовой отчетности в рамках проведения инвентаризации», — рассказала Юлия Коваленко.

Несмотря на незакрепленную в законе обязанность организаций составлять акты сверки взаиморасчетов, эта операция может представлять немалую пользу для хозяйствующих субъектов. Обратим внимание на ключевые моменты статьи.

1. Акт сверки не относится к документам первичного бухучета, однако бывает необходим для подтверждения расчетов.

2. В составлении акта участвуют стороны договора — юридические лица и ИП.

3. Акт сверки подтверждает расчеты между организациями, в том числе наличие задолженности и переплаты.

4. Выявленные при сверке ошибки в платежах стороны могут устранить путем переговоров.

5. Максимальный срок для составления акта — три года, которые предшествовали году проведения сверки.

Список источников:

1. Федеральный закон от 06.12.2011 года № 402-ФЗ «О бухгалтерском учете».

2. Приказ ФНС России от 13.05.2022 года № ЕД-7-26/405@ «Об утверждении формата представления акта сверки взаимных расчетов в электронной форме».

3. Письмо ФНС России от 16.04.2020 года № АБ-4-19/6371@ «О направлении временного порядка проведения совместной сверки расчетов».

Автор: Татьяна Гусева

Эксперт: Юлия Коваленко, кандидат экономических наук, доцент базовой кафедры финансового контроля, анализа и аудита Главного контрольного управления г. Москвы РЭУ им. Г. В. Плеханова