Источник: Shutterstock

Эти документы подтверждают выполнение условий сделки и защищают интересы сторон. Рассказываем про основные виды закрывающих документов, их значение и правила оформления.

Продать партию товаров, доставить грузы или оказать услугу — каждая сделка, независимо от ее масштаба, требует подготовки и оформления необходимых бумаг. Без закрывающих документов не получится отчитаться перед налоговой и бухгалтерией. Объясняем, как оформлять эти учетные бумаги, чтобы избежать юридических рисков и недоразумений.

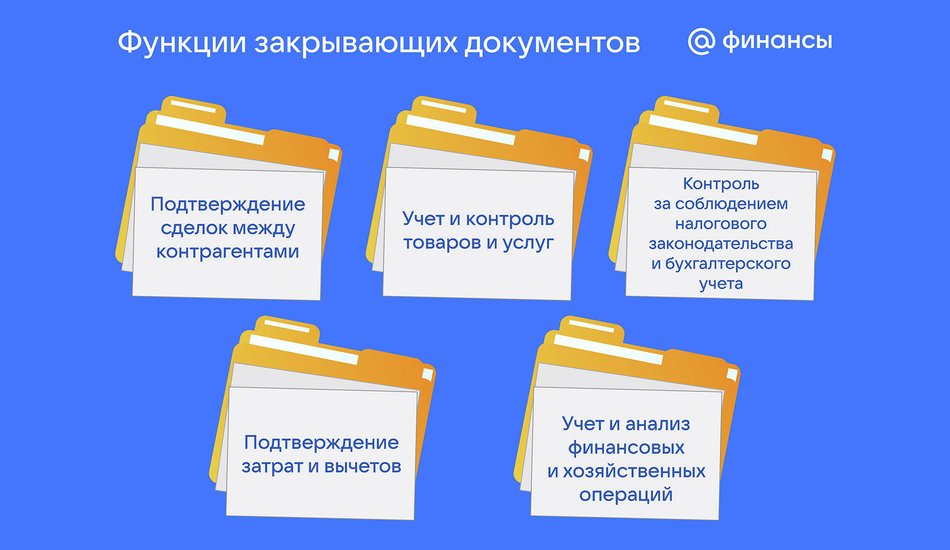

Такие документы необходимы для бухгалтерского и налогового учета. Они подтверждают, что товар приобрели, работу выполнили, а услугу оказали в полном объеме. С помощью закрывающих документов можно обосновать доходы и расходы, отчитаться перед налоговой и подтвердить, что у сторон нет претензий друг к другу.

Перечислим основные виды сделок, для которых нужны такие бумаги:

С закрывающими документами имеют дело все, кто оказывает какие-либо услуги, выполняет работы или продает товары:

В зависимости от сделки заказчику и исполнителю нужны разные типы закрывающих документов. Разберем подробнее каждый вид и расскажем, зачем он нужен и как его оформить.

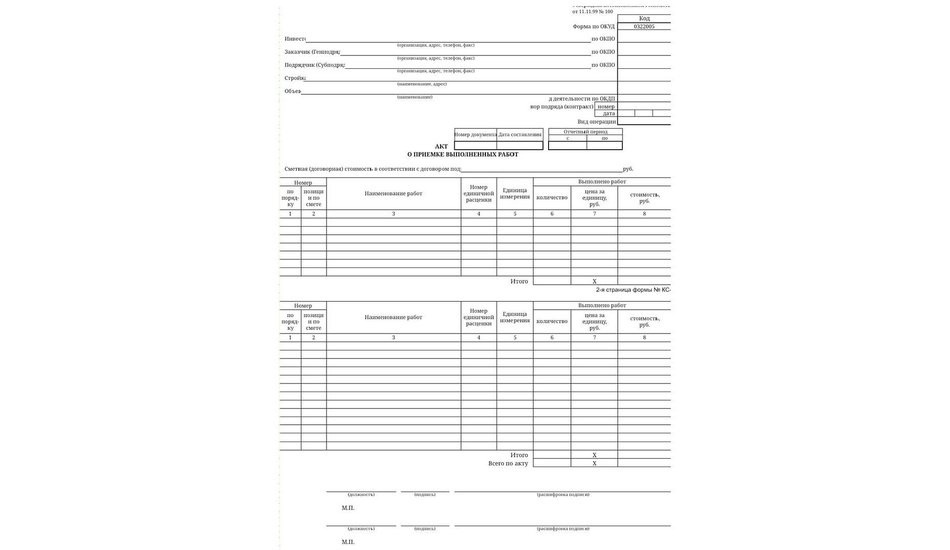

Подтверждает, что исполнитель сделал свою работу, а заказчик принял ее. Документ также называют акт сдачи-приемки.

Установленная законом форма этого документа есть только для приема выполненных работ в сфере строительства. Она называется КС-2 и утверждена постановлением Госкомстата (1). Документ можно взять за образец и составить на его основе собственный акт.

Обычно акт выписывают в двух экземплярах, но, если участников сделки больше, число копий могут увеличить. Документ выставляют в день приема выполненных работ. Можно разделить процесс на этапы и подписывать для каждого из них отдельный акт, а в конце сделать итоговый. Стороны сами договариваются, в каком виде удобнее оформлять документы: в бумажном или электронном.

В акте обязательно должны быть указаны реквизиты заказчика и исполнителя, описание выполненных работ и их стоимость с единицами измерения, а также подписи сторон. В качестве образца прикладываем форму КС-2.

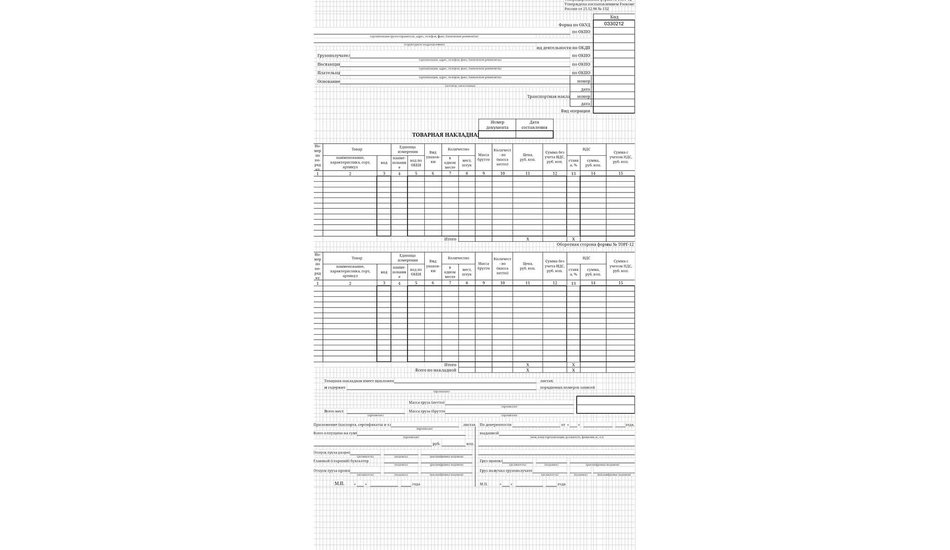

Документ подписывают, когда продавец поставляет покупателю какие-либо товары. Накладная обычно нужна юридическим лицам и предпринимателям. Обе стороны подписывают документ, подтверждая, что товар передан и получен в полном объеме. С помощью накладной продавец будет списывать позиции, а покупатель — принимать их на своем складе.

Унифицированную форму № ТОРГ-12 утвердили постановлением Госкомстата (2). Но стороны могут добавлять к ней собственные пункты, оставляя главные реквизиты.

Документ оформляют для каждого участника сделки, чтобы они оставили подписанные экземпляры себе. Накладные делают для всех поставок отдельно. Можно выставить их в бумажном или электронном виде. Если продавец не против, поставщик может отправить ему скан-копию документа, а оригинал передать потом.

В накладной должны быть указаны обязательные реквизиты:

Остальные пункты стороны могут включать в документ по желанию.

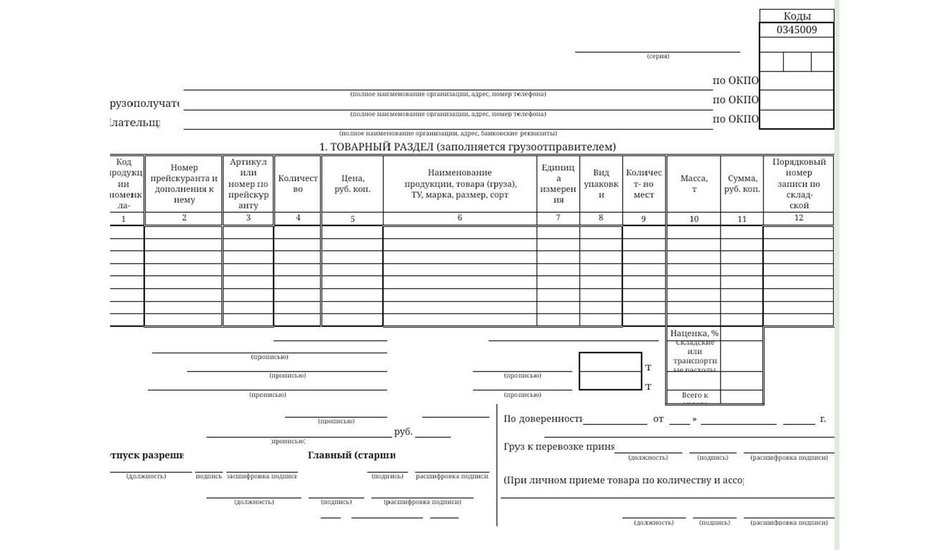

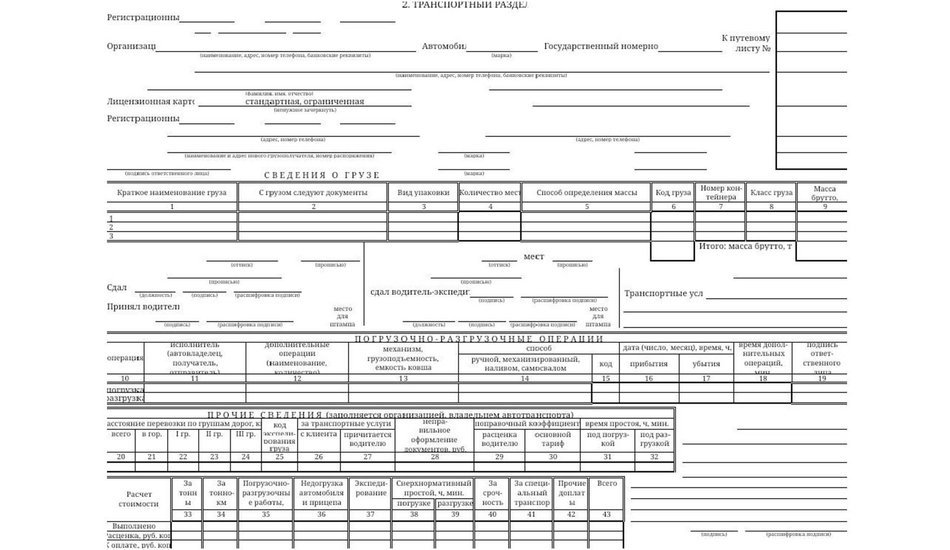

Подтверждает поставку разных видов товаров на автомобиле. Наличие документа обязательно при перевозке алкоголя и спиртосодержащей продукции, а для остальных грузов его оформляют по желанию.

Установленная форма №1-Т есть только для перевозки алкоголя, этилового спирта и спиртосодержащих товаров. Образец утвердили постановлением Госкомстата (3). Документ состоит из товарного и транспортного разделов.

Документ оформляет отправитель грузов. Накладную выставляют в четырех экземплярах:

Если продавец сам отправляет грузы, а получатель их продает, то достаточно двух копий документа.

В накладной не только описывают товар, но и указывают информацию о транспорте, заполняя все реквизиты по форме.

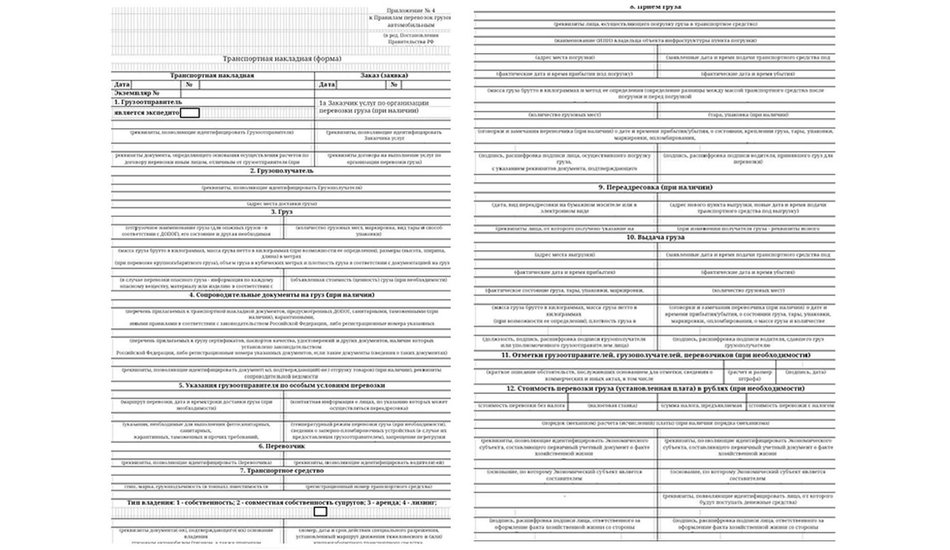

Подтверждает оказание услуги по доставке товаров. В документе указывают характеристики грузов, а отправитель и перевозчик ставят подписи, что транспортировка прошла в полном объеме.

Унифицированная форма документа утверждена постановлением правительства (4). Но применять ее необязательно, можно составить собственную накладную.

Обычно документ оформляет перевозчик грузов. Накладную выставляют в двух или трех экземплярах: для отправителя, перевозчика и получателя товаров. Можно оформить ее в бумажном или электронном виде. В последнем случае понадобится заверить документ квалифицированной электронной подписью.

В стандартной форме накладной указывают информацию о грузе, машине, которая будет перевозить товар, условиях и времени поставки. Дополнительные пункты можно добавить самостоятельно.

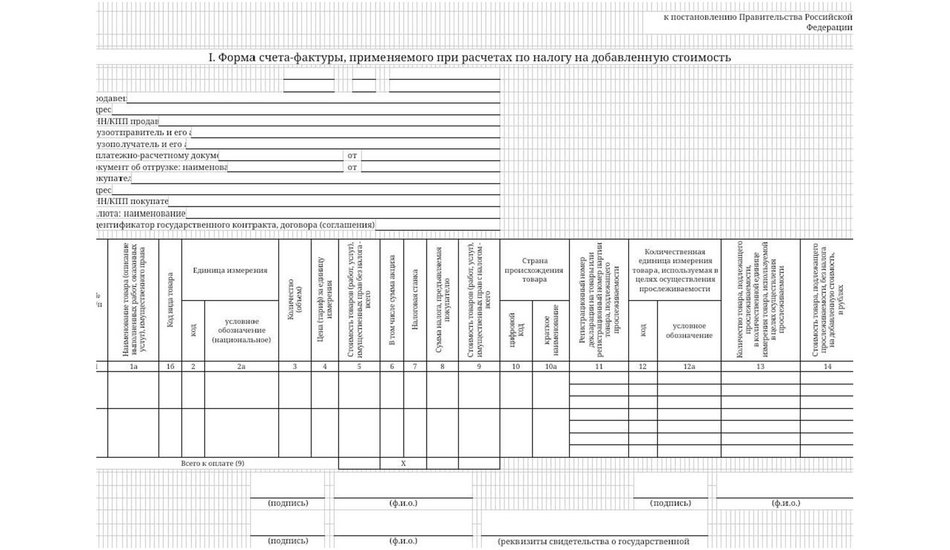

Документ выставляют при продаже товаров, выполнении работ и оказании услуг, чтобы продавец мог начислить НДС, а покупатель, который работает на общей системе налогообложения, мог принять его к вычету.

Общепринятая форма установлена постановлением правительства (5). По желанию в документ можно внести дополнительные реквизиты и сведения.

Документ можно оформить в бумажном или электронном виде. В первом случае его выставляют в двух экземплярах: один продавец оставляет себе, а другой отдает покупателю. При этом нужна только подпись исполнителя.

Счет-фактуру выставляют не позднее пяти календарных дней с момента отгрузки товаров, выполнения работ или оказания услуг. Если последний день срока приходится на праздничный или выходной день, то документ можно оформить в ближайший рабочий день.

В счете-фактуре обязательно прописывают наименование отгруженных товаров, выполненных работ или оказанных услуг, их количество, стоимость и единицу измерения (6).

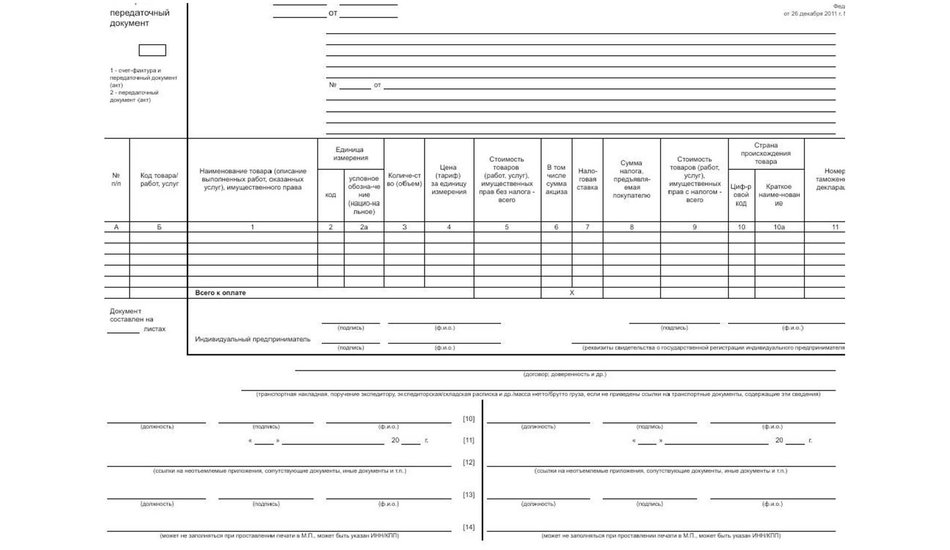

Объединяет сведения сразу из нескольких документов: счета-фактуры, накладной об отгрузке товаров, акта выполненных работ или оказания услуг. УПД может подтвердить факты отгрузки товаров, передачи имущественных прав, результатов выполненных работ и оказания услуг (7).

Федеральная налоговая служба предлагает использовать разработанную ею форму универсального передаточного документа, но образец можно дополнить другими реквизитами (7).

УПД можно оформить в электронном или бумажном виде. При продаже отслеживаемых товаров подходит только первый вариант.

Документ выставляют для каждого участника сделки. Это минимум два экземпляра для продавца и покупателя, которые подписывает каждая из сторон.

В универсальном передаточном документе объединяют реквизиты товарной накладной и счета-фактуры.

«Комплект закрывающих (первичных) документов зависит от предмета договора и системы налогообложения продавца/ исполнителя», — рассказывает Гузель Валеева, старший партнер юридической компании «АНП Зенит».

Эксперт составила таблицу с основными видами сделок и перечислила необходимые для них документы.

Сделка

Какие закрывающие документы необходимы

Поставка товара

Выполнение работ

Оказание услуг

«Если исполнитель — самозанятый, то после получения денег он передает покупателю чек из приложения “Мой налог”. Он подтверждает факт передачи товара/выполнения работ/оказания услуг. Но стороны могут подписать дополнительный документ — акт либо товарную накладную, где более подробно расписать содержание сделки», — рассказывает эксперт.

Документооборот возможен тремя способами:

Если налоговая инспекция заметит, что не хватает какой-то отчетности, она вправе запросить у организации или предпринимателя дополнительные материалы, необходимые для проведения проверки. Отсутствие документов считается нарушением налогового законодательства, за которое предусмотрены штрафы. Их размер зависит от вида нарушения.

Например, за непредставление материалов по запросу ФНС могут выписать штраф на 200 рублей за каждый документ (8).

«Отсутствие первичных документов квалифицируется как грубое нарушение правил учета доходов и расходов и влечет штраф в размере 10–30 тысяч рублей (9). Если отсутствие документов повлекло неуплату налога, то штраф составит 20% от суммы налога — минимум 40 тысяч рублей», — добавляет эксперт Гузель Валеева.

«Важно прописать в договоре срок представления закрывающих документов и санкции за его нарушение. Можно потребовать вернуть аванс либо отказаться оплачивать поставку до получения документов. В крайнем случае можно обратиться в суд с требованием предоставить закрывающие документы», — объясняет Гузель Валеева.

По словам эксперта, если подписанные документы не возвращает заказчик/покупатель, важно зафиксировать факт передачи документов. Помогают в таких случаях и оговорки в договоре про одностороннюю приемку товаров/работ/услуг.

«В некоторых случаях налогоплательщикам удается доказать право на учет расходов/вычетов и без закрывающих документов от контрагента. К примеру, когда есть судебный акт, которым уменьшена стоимость работ», — уточняет эксперт.

«Закрывающие документы нужны для подтверждения факта завершения сделки. Если продавец передаст товар покупателю без подписания таких бумаг, сложно будет доказать факт поставки. Без закрывающих документов покупатель не сможет учесть расходы и вычеты по НДС, а значит, переплатит налоги», — объясняет старший партнер юридической компании Гузель Валеева.

Срок хранения документов составляет пять лет, начиная с 1 января года, следующего за годом их последнего использования. Однако, принимая во внимание глубину проверки (три года), сроки проведения выездной налоговой проверки (около года) и оспаривания ее результатов (досудебное обжалование занимает часто 1–2 года, судебное — год и больше), эксперт не рекомендует торопиться с уничтожением документов.

По словам Валеевой, на проверке налоговый орган редко ограничивается изучением договоров и первичных документов. Поэтому надо быть готовым подтвердить реальность сделки и другими доказательствами.

К примеру, когда налогоплательщик оплачивает строительные работы, проверяющие дополнительно анализируют:

Поэтому важно, чтобы все документы велись надлежащим образом, не было несостыковок по датам, содержанию и пр.

«В нашей практике был случай, когда строительная компания привлекала для выполнения работ субподрядные организации. При этом заказчику готовила списки лиц для выдачи пропусков от своего имени, без указания названия субподрядчиков. На проверке налоговый орган получил от заказчика эти списки и сделал вывод, что спорные работы выполнял сам налогоплательщик, без привлечения субподрядных организаций. Сняла расходы и вычеты по НДС по субподрядным работам», — рассказывает эксперт.

Собрали основную информацию по теме в кратком обзоре.

1. Закрывающие документы подтверждают совершение сделки. Они нужны для бухгалтерского и налогового учета.

2. Перечень закрывающих документов зависит от вида сделки. Это может быть:

3. Закрывающие документы оформляют по установленным или рекомендованным формам, которые приняты законодательством.

4. За отсутствие или непредоставление закрывающих документов налоговая вправе выписать штраф, который зависит от вида нарушения.

5. В договоре между контрагентами можно прописать санкции за несвоевременное предоставление закрывающих документов. Также можно обратиться в суд для разрешения проблемы.

Список источников:

1. Постановление Госкомстата РФ от 11.11.1999 года № 100 «Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ».

2. Постановление Госкомстата РФ от 25.12.1998 № 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций».

3. Постановление Госкомстата РФ от 28.11.1997 года № 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте».

4. Постановление Правительства РФ от 21.12.2020 года № 2200 «Об утверждении Правил перевозок грузов автомобильным транспортом и о внесении изменений в пункт 2.1.1 Правил дорожного движения Российской Федерации».

5. Постановление Правительства РФ от 16.08.2024 года № 1096 «О внесении изменений в постановление Правительства Российской Федерации от 26 декабря 2011 года № 1137 и признании утратившим силу абзаца двадцать шестого подпункта "б" пункта 2 изменений, которые вносятся в постановление Правительства Российской Федерации от 26 декабря 2011 года № 1137, утвержденных постановлением Правительства Российской Федерации от 2 апреля 2021 года № 534».

6. Статья 169. Счет-фактура, Налоговый кодекс Российской Федерации.

7. Письмо ФНС России от 21.10.2013 №ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе формы счета-фактуры».

8. Статья 126. Непредставление налоговому органу сведений, необходимых для осуществления налогового контроля, Налоговый кодекс Российской Федерации.

9. Статья 120. Грубое нарушение правил учета доходов и расходов и объектов налогообложения (базы для исчисления страховых взносов), Налоговый кодекс Российской Федерации.

Автор: Яна Шапошина

Эксперт: Гузель Валеева, старший партнер юридической компании «АНП Зенит»