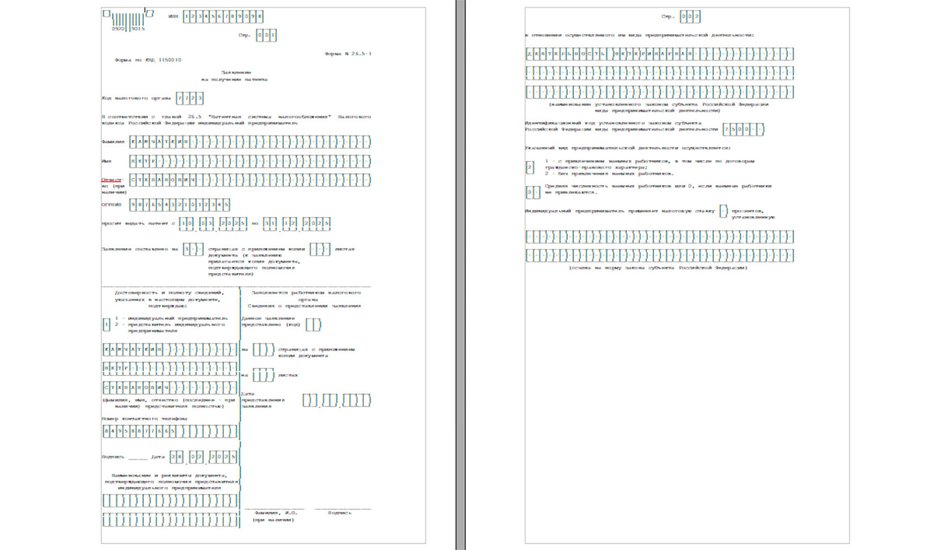

Бланк заявления на патент для ИП создан по форме, утвержденной Приказом ФНС России от 09.12.2020 № КЧ-7-3-891

В статье рассмотрим, что представляет собой патент для ИП, кто его может получить в 2025 году, для каких видов деятельности и на какой период он выдается, сколько это будет стоить.

Патент для ИП является выгодным способом упростить предпринимателю целый ряд процессов, в том числе избавиться от необходимости уплачивать сразу несколько видов налогов и подавать налоговую декларацию. Однако не все могут воспользоваться патентной системой налогообложения (далее – ПСН). В статье выясним, каким критериям должен соответствовать индивидуальный предприниматель, чтобы иметь право получить патент, на какой срок его можно получить, сколько придется за это заплатить, как составить и куда подать заявление на патент для ИП и необходимые документы.

Патентная система налогообложения регулируется статьями главы 26.5 Налогового кодекса РФ (далее – НК РФ) и региональными законами субъектов Российской Федерации. В соответствии со статьей 346.43 НК РФ, патент для ИП в 2025 году представляет собой специальный налоговый режим, доступный только индивидуальным предпринимателям и применяемый ими наряду с другими, предусмотренными налоговым законодательством РФ, режимами налогообложения.

Об особенностях оформления ПСН Финансам Mail.ru рассказала член Федеральной Ассоциации бухгалтеров ПлатинУм, налоговый консультант и собственник Федеральной сети бухгалтерских агентств Надежда Нестерова.

“Суть патента заключается в том что налоговая служба определяет потенциальный доход предпринимателя и рассчитывает фиксированную сумму налога, которую индивидуальный предприниматель обязан уплатить независимо от фактического дохода”, – пояснила она.

Патент в 2025 году для ИП выгоден в ряде случаев. Рассмотрим некоторые из них.

Эксперт объяснила, что патент позволяет фиксировать сумму налога, что может быть выгодно при высоких доходах, так как налог в данном случае не зависит от фактической выручки. Налоговая служба при ПСН начисляет налог не на размер дохода, полученного индивидуальным предпринимателем, а на потенциальный доход, который он может получить от того или иного вида деятельности.

Размер потенциального дохода каждый регион устанавливает самостоятельно. Для этого берутся статистические данные по местным предпринимателям по каждому виду предпринимательской деятельности, перечисленному в пункте втором статьи 346.43 НК РФ, и выводится соответствующая сумма. Полученный размер потенциального дохода закрепляется в региональных нормативно-правовых актах.

В отличие от упрощенной системы налогообложения (далее – УСН), применяемой индивидуальными предпринимателями, патент можно взять в любой месяц календарного года. Срок патента для ИП – от одного месяца до одного года. По мнению Надежды Нестеровой, это особенно удобно для сезонных видов деятельности, таких, например, как туризм, сельское хозяйство или летнее кафе, так как позволяет оформлять патент только на “горячие” сезоны, выгодно максимизируя доход.

Важно! Период действия патента для ИП не может выходить за пределы одного календарного года. То есть, если предприниматель оформил ПСН, например, с 1 августа 2025 года, то максимальный срок действия такого патента составит пять месяцев, по 31 декабря текущего года.

В соответствии с пунктами 10 и 11 статьи 346.43 НК РФ, человек, использующий патент для ИП в 2025 году, освобождается от уплаты следующих видов налогов:

на доходы физических лиц;

на имущество физических лиц;

на добавленную стоимость (исключение составляет ввоз товаров на территорию России и находящиеся под ее юрисдикцией территории, а также операции, облагаемые налогом в соответствии со статьей 161 НК РФ и статьей 174.1 НК РФ).

Предпринимателю на патенте не надо:

вести бухгалтерский учет;

сдавать отчетность;

заполнять декларацию о доходах (статья 346.52 НК РФ).

Вместо них он заполняет книгу учета доходов (КУД). В отличие от предпринимателей, ведущих деятельность на других налоговых режимах (УСН, ОСНО, ЕСХН) и заполняющих книгу учета доходов и расходов (КУДиР), предприниматели на ПСН, в целях соблюдения условий подпункта первого пункта шестого статьи 346.45 НК РФ, вносят данные только о доходах.

Справка: КУД не сдают в ФНС, но в случае налоговых проверок инспекторы имеют право потребовать ее представления для контроля.

ИП на ПСН с видами деятельности, которые перечислены в пункте 2.1. статьи 2 Федерального закона от 22.05.2003 № 54-ФЗ, освобождаются от необходимости установки контрольно-кассовой техники (ККТ). Достаточно выдачи покупателю документа, который подтверждает получение денежных средств.

К таким видам деятельности, в том числе, относятся: ремонт мебели и предметов домашнего обихода, ремонт и пошив обуви, головных уборов, меховых, кожаных, швейных изделий, услуги в области фотографии, в сфере дошкольного и дополнительного образования, присмотра и ухода за больными и детьми, услуги по остеклению балконов, лоджий и так далее.

В случае ведения предпринимательской деятельности в сфере розничной торговли человеку, оформившему патент для ИП, можно не платить торговый сбор (ст. 411 НК РФ). То есть вставать на учет в качестве плательщика торгового сбора и предоставлять отчетность не нужно.

При реализации товаров ИП на патенте могут не оформлять счета-фактуры, так как это обязаны делать только плательщики НДС (п. 3 ст. 169 НК РФ).

Надежда Нестерова сообщила, что ПСН применяется в отношении различных видов предпринимательской деятельности, базовый список которых перечислен в пункте втором статьи 346.43 НК РФ. На сегодняшний день он состоит из 80 пунктов.

“Полный перечень видов деятельности, для которых доступен патент для ИП в 2025 году, определяется региональными властями того субъекта РФ, в котором будет осуществляться предпринимательская деятельность”, – уточнила она.

В качестве примеров эксперт назвала:

розничную торговлю;

бытовые услуги;

перевозку пассажиров и грузов;

парикмахерские и косметические услуги;

услуги общественного питания;

экскурсионные туристические услуги;

аренду жилья и так далее.

Регионы самостоятельно принимают решение, какие конкретно виды деятельности подпадают под патент для ИП на их территории.

Для того, чтобы подать заявление на патент для ИП в 2025 году и перейти на ПСН, необходимо соблюдение ряда условий:

деятельность, которой занимается ИП и по которой он хочет перейти на патент, входит в список видов деятельности, закрепленный на федеральном и региональном уровне;

исходя из смысла статьи 364.45 НК РФ, доходы налогоплательщика за 2024 календарный год или с начала текущего налогового периода от всех видов предпринимательской деятельности, к которым применяется ПСН, не превышают 60 миллионов рублей (при этом если предприниматель совмещает патентную систему налогообложения с УСН, то доходы суммируются, а если с ОСН, то доход от деятельности на общем режиме налогообложения в расчет не идет);

в соответствии с пунктом пятым статьи 346.43 НК РФ, средняя численность привлекаемых индивидуальным предпринимателем наемных работников, включая работников, нанятых по договору гражданско-правового характера, не превышает 15 человек.

Кроме того, в соответствии с пунктом шестым статьи 346.43 НК РФ, существуют виды деятельности, к которым ПСН применяться не может, в том числе:

майнинг цифровой валюты;

производство ювелирных и других изделий из драгметаллов и розничная или оптовая торговля ими (кроме изделий из серебра);

перевозка грузов и пассажиров ИП, в собственности, пользовании, владении и/или распоряжении которого находится свыше 20 транспортных средств, предназначенных для данного вида деятельности;

предоставление услуг общественного питания в организациях общественного питания при размере зала обслуживания посетителей, превышающего 150 м2;

розничная торговля на объектах стационарной торговой сети, при размере торгового зала площадью более 150 м2;

торговля по договорам поставки, оптовая торговля;

сделки с ценными бумагами, предоставление услуг в области инвестиций, и другие.

Работать на патенте имеют право только ИП. Юридические лица использовать его не могут.

Выясним, какова стоимость патента для ИП. Надежда Нестерова разъяснила, что расчет патента для ИП зависит от региона, в котором ведется предпринимательская деятельность, и других показателей. При этом, как было сказано выше, сумма патента известна заранее и зависит не от реального, а от потенциального дохода ИП, устанавливаемого в каждом регионе.

Сумма рассчитывается налоговой службой и указывается в патенте, выдаваемом ею в ответ на поданное заявление на выдачу патента для ИП.

Стандартный размер налога по патентной системе налогообложения составляет 6% от суммы потенциального дохода. Но каждый регион имеет право менять ставку в меньшую сторону.

В соответствии с пунктом третьим статьи 346.50 НК РФ, для ИП, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной или научной сферах, а также в сфере оказания бытовых услуг населению, на два года может быть установлена налоговая ставка в размере 0%. Период действия таких налоговых каникул — по 2027 год.

Для самостоятельного расчета суммы патента для ИП нужно размер потенциального дохода разделить на число дней в текущем календарном году и умножить на число дней, в течение которых действует патент. Полученное число необходимо умножить на налоговую ставку в регионе.

Для сведения: если в регионе применяется коэффициент-дефлятор, то перед расчетом стоимости патента для ИП сумму потенциального дохода сначала умножают на данный коэффициент.

При этом определять самостоятельно, сколько будет стоить патент для ИП, совсем необязательно. “Стоимость патента легко подсчитать с помощью калькулятора расчета стоимости патента на 2025 год для ИП на официальном сайте ФНС России по ссылке https://patent.nalog.ru/?ysclid=lviim9bi4n752392428”, – сообщила эксперт.

Рассчитаем на примере, сколько будет стоить патент для индивидуального предпринимателя при стандартной налоговой ставке в 6%. Воспользуемся формулой:

Стоимость патента = (Размер потенциального дохода / 365 дней Х срок действия патента) Х 6%.

Допустим, что потенциальный доход составляет 700 000 рублей. Патент ИП берет на 4 месяца = 122 дня. Тогда:

(700 000 руб. / 365 дней Х 122 дня) Х 6% = 14 038 рублей.

Если бы патент был взят на год, то для ИП его стоимость составила:

700 000 руб. Х 6% = 42 000 руб.

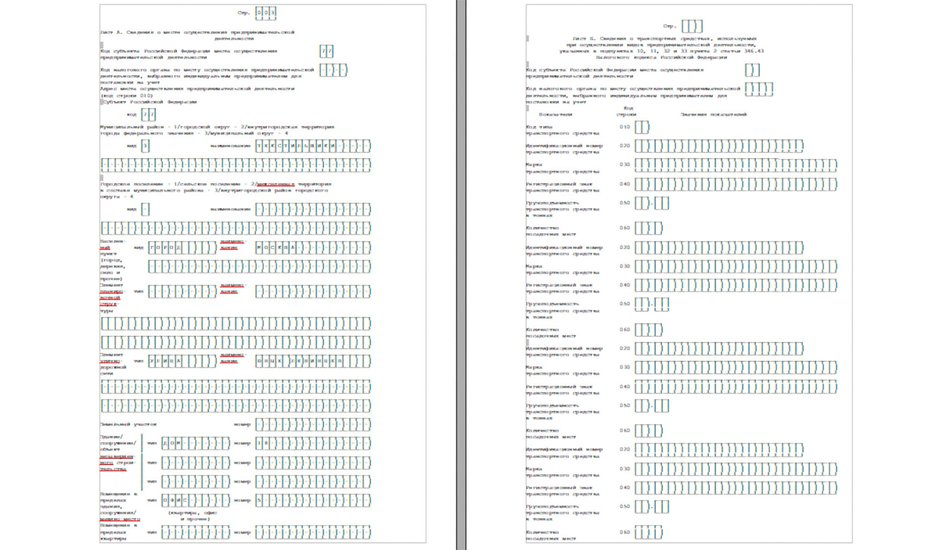

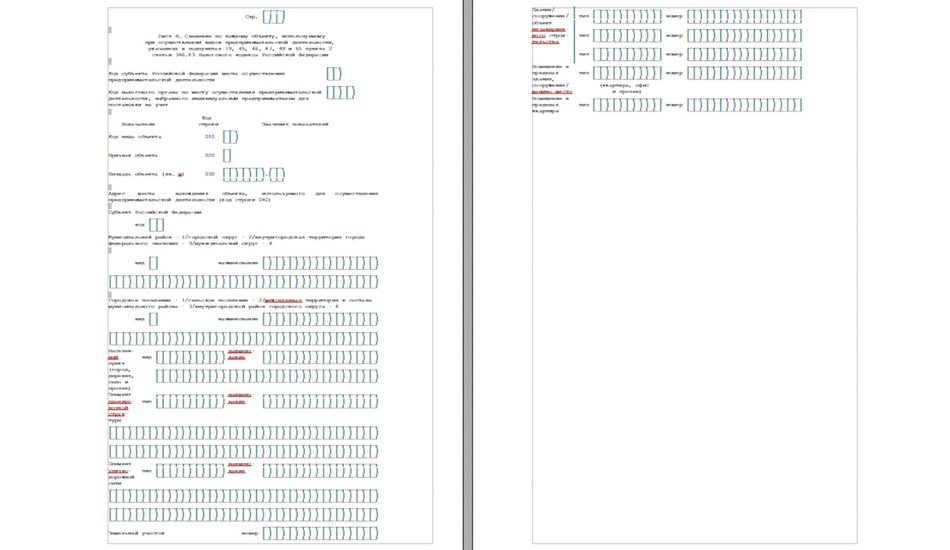

Для того, чтобы получить патент для ИП в 2025 году, подают заявление в ФНС. Бланк заявления на патент для ИП создан по форме, утвержденной Приказом ФНС России от 09.12.2020 № КЧ-7-3-891@. Подробный постраничный порядок заполнения бланка заявления на патент для ИП в 2025 году прописан в приложении третьем к названному Приказу.

Заполненный бланк заявления на патент для ИП направляют в налоговую инспекцию не позднее чем за десять рабочих дней до начала осуществления предпринимательской деятельности. Подать его можно либо в бумажном формате (лично принеся в налоговую или направив по почте), либо передав в электронном виде через личный кабинет предпринимателя на официальном сайте Федеральной налоговой службы https://lkip2.nalog.ru/lk#/login (в данном случае потребуется квалифицированная электронная подпись).

Через пять рабочих дней налоговая служба, если не найдет причин для отказа, выдаст патент с указанием сроков его действия, оплаты и стоимости.

Ниже представлен образец заполнения заявления на патент в 2025 году для ИП:

В соответствии с пунктом первым статьи 346.45 НК РФ, индивидуальный предприниматель имеет право оформить несколько патентов. По словам Надежды Нестеровой это возможно в ситуации:

если индивидуальный предприниматель занимается несколькими видами деятельности, подпадающими под ПСН;

если деятельность ведется в разных регионах (исключение составляют грузоперевозчики – они могут заключить договор, например, в точке отправки груза или в точке его прибытия, а ездить в разные регионы).

Уточнение: несколько патентов понадобится и в том случае, если у ИП есть одна точка, в которой он ведет один вид деятельности, но оказывает разные услуги. Например, салон красоты, где есть оказание парикмахерских услуг и продажа средств по уходу за волосами.

Как было сказано выше, срок действия патента для индивидуальных предпринимателей составляет от одного месяца до одного года. “Предприниматель, ведущий сезонный бизнес, может выбрать только те месяцы, когда его деятельность активна”, – уточнила эксперт. При этом патент выдается с любого дня месяца и может действовать только в рамках одного календарного года, не переходя на следующий год.

Выясним, каковы сроки уплаты налоговых взносов для ИП на патенте. Все зависит от срока действия патента.

Если срок действия составляет от одного до шести месяцев, то налог уплачивается единовременно всей суммой, не позднее даты окончания действия патента. При сроке действия от шести месяцев до одного года налог уплачивается в два этапа:

первый взнос, в размере 1/3 его части – не позднее 90 дней с даты начала действия патента;

второй взнос, в размере 2/3 частей – не позднее даты окончания действия патента.

Если ИП прекратил деятельность до окончания срока действия патента, то взнос, подлежащий доплате, вносится не позднее 20 дней со дня снятия индивидуального предпринимателя с учета в ФНС в качестве налогоплательщика, применяющего ПСН.

Несмотря на переход на ПСН, уплата страховых взносов для ИП на патенте, за себя и сотрудников, остается его обязанностью. Надежда Нестерова пояснила, что патент для ИП дает право на уменьшение налога на страховые взносы.

Если у предпринимателя нет сотрудников, то налог, уплачиваемый за себя, можно уменьшить на сумму страховых взносов для ИП на патенте в 2025 году вплоть до 100% от стоимости патента, то есть до нуля.

Если предприниматель нанимает работников, то допускается уменьшение налога страховые взносы до 50% от стоимости патента. При этом работники должны быть задействованы в деятельности, на которую выдан патент.

Эксперт указала на следующие причины, по которым налоговая служба может отказать в выдаче патента:

вид деятельности не включен в список подпадающих под ПСН в регионе, в котором планируется его осуществление;

выручка ИП превышает 60 миллионов рублей;

превышено допустимое количество наемных работников;

наличие ошибок в заявлении, незаполнение обязательных полей в бланке;

предоставление недостоверных данных;

указанный срок действия патента не соответствует пункту пятому статьи 346.45 НК РФ.

Кроме того, налоговая служба не выдаст патент, если ИП в нарушение пункта восьмого статьи 346.45 НК РФ захотел вновь перейти на ПСН по виду деятельности, по которому ранее утратил право на ее применение либо прекратил деятельность до окончания срока действия патента, в том же календарном году.

Надежда Нестерова считает патентную систему налогообложения удобным инструментом для малого бизнеса, особенно для сезонных видов деятельности.

“Однако важно учитывать все ограничения и региональные особенности перехода на ПСН. Стоит тщательно рассчитать потенциальные доходы и расходы, чтобы убедиться в его выгодности”, – отметила эксперт.

Выделим главные моменты статьи, касающиеся патента для ИП в 2025 году:

патент выдается только индивидуальным предпринимателям, и только по видам деятельности, внесенным в соответствующие федеральные и региональные списки;

срок действия патента составляет от одного месяца до одного года, он действует только в рамках одного календарного года;

получить патент можно, если размер дохода ИП не превышает 60 млн руб., число нанятых работников, в том числе по договорам ГПХ, не превышает 15 человек, предоставление услуг общественного питания и розничной торговли осуществляется в помещениях, площадью не выше 150 м2;

стоимость патента фиксированная, зависит не от реального, а от потенциального дохода ИП;

стандартная налоговая ставка составляет 6%, но может меняться в регионах в сторону уменьшения;

на официальном сайте ФНС России можно рассчитать с помощью калькулятора стоимость патента для ИП;

заявление на выдачу патента подается за десять дней до начала деятельности, налоговая оформляет переход на ПСН в течение пяти рабочих дней после получения заявления.

Патентная система налогообложения позволяет предпринимателям упростить отчетность, уменьшить число налогов, отказаться от ведения сложной бухгалтерии.

Автор: Оксана Лукьянова

Эксперт: член Федеральной Ассоциации бухгалтеров ПлатинУм, налоговый консультант и собственник Федеральной сети бухгалтерских агентств Надежда Нестерова