Источник: Freepik

В современной бухгалтерской практике российским организациям приходится заполнять различные отчеты для налоговой инспекции. Нарушение правил и сроков их подачи может привести к штрафам. Расскажем подробно, для чего нужен 6-НДФЛ.

Все юридические лица, которые привлекают к работе сотрудников по трудовым договорам или ДГПХ, обязаны рассчитывать налоги с их дохода и вовремя переводить деньги в государственный бюджет. Чтобы ФНС могла проверить, правильно ли все делает бухгалтерия, необходим отчет 6-НДФЛ. В статье подробно разберем, что это такое и для чего он нужен. Расскажем, как правильно заполнить этот отчет и когда его сдавать.

Речь идет о специальном отчете, который организация должна регулярно подавать в налоговую инспекцию. В 6-НДФЛ указано, как юридическое лицо считало и удерживало подоходный налог со своих сотрудников за определенное время (1).

В 2025 году каждый работодатель рассчитывает налог на доходы физических лиц (НДФЛ) из выплат сотруднику или исполнителю (2): часть заработка по ставке от 13 до 22% перечисляют в бюджет, а оставшуюся сумму — человеку. Так ИП или организация становится налоговым агентом.

В 2025 году положено платить с большинства доходов физлиц. К ним относят:

Такой вид отчетности обязаны заполнять все налоговые агенты, удерживающие и уплачивающие в бюджет НДФЛ за физлиц. В РФ к ним относятся российские организации и представительства иностранных компаний, ИП, адвокаты и нотариусы. Если хотя бы раз за год человек получил от юрлица выплату, с него должны удержать НДФЛ и перечислить государству. Переложить эту обязанность на физлицо не получится (3).

Об особенностях отчета рассказала доктор экономических наук, профессор, зав. кафедрой «Бухгалтерский учет, аудит и налогообложение» Государственного Университета Управления Марина Карп: «Важно учитывать тот факт, что отчет формируется нарастающим итогом (с начала года), так как налоговым периодом по НДФЛ считается календарный год. Если у организации или ИП была хотя бы одна выплата в пользу физического лица, например, в первом квартале текущего года, то во всех отчетных периодах текущего года уже не может быть нулевой отчетности. В этом случае отчет по форме 6-НДФЛ подавать необходимо в течение всего налогового периода».

Форму нужно отправлять в ФНС до 25-го числа того месяца, который следует за отчетным периодом. Исключением будет только годовой отчет, который необходимо сдать до 25 февраля следующего года.

| За 1 квартал | 25 апреля 2025 года |

| За полугодие | 25 июля 2025 года |

| За 9 месяцев | 27 октября 2025 года |

| За год | 25 февраля 2026 года |

«С 2025 года введена новая пятиступенчатая шкала ставок НДФЛ по большинству видов доходов, получаемых физическими лицами. Однако изменений в форме 6-НДФЛ не произошло, так как действующая форма полностью адаптирована для пятиступенчатой прогрессивной шкалы ставок налога, просто для новых ставок добавлены новые коды», — рассказала Марина Карп.

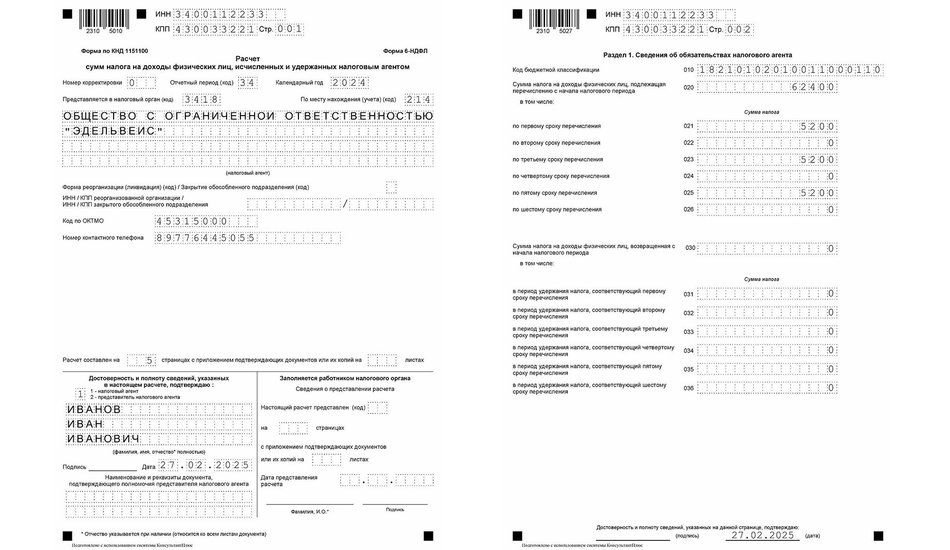

В 2025 году отчет состоит из титульного листа, двух разделов и приложения. Рассмотрим подробнее, как их нужно заполнять.

В верхних строках нужно указать ИНН налогового агента. Ниже следует прописать КПП, который был определен юридическому лицу.

В остальных полях нужно указать следующие данные:

В левую нижнюю часть титульного листа вносят информацию о человеке, который подписывает 6-НДФЛ: «1» — директор или ИП, «2» — представитель ответственного лица. Ниже ФИО директора или представителя. ИП еще раз указывать свои данные не нужно. Ниже подписи идут реквизиты доверенности, если она используется.

Раздел предназначен для обобщенной информации об обязательствах юридического лица и ИП.

В строке 010 необходимо указать код бюджетной классификации по НДФЛ. Так как с 2025 года действует новая шкала налогообложения, то и коды нужно брать соответствующие из приказа Минфина № 165н (4). При этом платить можно сразу по нескольким КБК, если у сотрудников была зарплата, облагаемая по ставкам 13% и 15%. Тогда разделов будет два — на каждый код отдельно.

В строке 020 указывают общую сумму налога с доходов физлиц с начала года.

В строках с 021 по 026 необходимо расписать суммы начисленных и удержанных налогов за каждый из шести сроков, в которые перечисляют средства. Итоговая сумма всех строк должна быть равна строке 020.

Чтобы было понятнее:

Строка 030 предназначена для суммы налога, которую удержали с зарплаты сотрудника, а потом вернули по его заявлению. В строках 031−036 сумму разбивают по тому же принципу, что был описан выше.

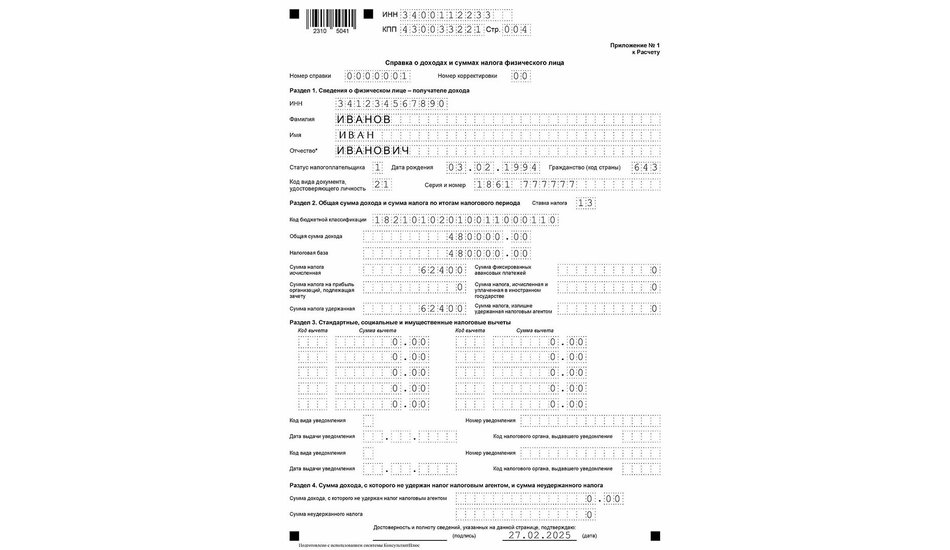

Раздел обобщает информацию за все месяцы периода, по которому составляют отчет. То есть описан расчет НДФЛ по всем лицам в компании, налог которым считали по одной ставке на один КБК. Если вариантов было несколько, то столько же будет и разделов.

В строке 100 нужно указать процентную ставку налога, в строке 105 — соответствующий ей код КБК.

Строка 110 показывает, сколько сотрудников организации облагаются налогом по ставке из строки 100. В строке 111 нужно отразить, сколько среди них высококвалифицированных специалистов, которых привлекали к работе на особых условиях.

В строке 120 указано количество людей, доходы которых отражены в этом 6-НДФЛ. В 121 — доходы высококвалифицированных спецов.

В строке 130 указаны суммы всех вычетов из доходов. К ним относят все стандартные, социальные и имущественные вычеты, а также все расходы, влияющие на налоговую базу.

Строка 131 — общая налоговая база, которую можно вычислить как разницу строк 120 и 130.

В строке 140 указана итоговая сумма налога на доход физлиц. Из нее выделяют налог для ВКС (если они есть) и записывают в 141 строке.

Строка 150 — фиксированный авансовый платеж, на который сумму НДФЛ уменьшают. Речь идет о платежах по патенту, которые делают иностранные граждане. Эта цифра не должна быть больше той, что в строке 140.

В строке 160 указана итоговая сумма НДФЛ. В строках 161–166 ее нужно детально расписать по тем же шести периодам уплаты.

По строке 170 отражают НДФЛ, который налоговый агент не смог удержать с сотрудника. Речь может идти о выплате в натуральном виде или подарке, за который положено уплатить налог. Эту информацию указывают только в годовом отчете.

Строка 180 отражает излишне удержанные налоги за отчетный период.

Строка 190 — сумма возвращенного человеку налога, для чего тот написал заявление. В строках 191−196 ее расписывают за последний квартал по тому же принципу, что и в строке 160.

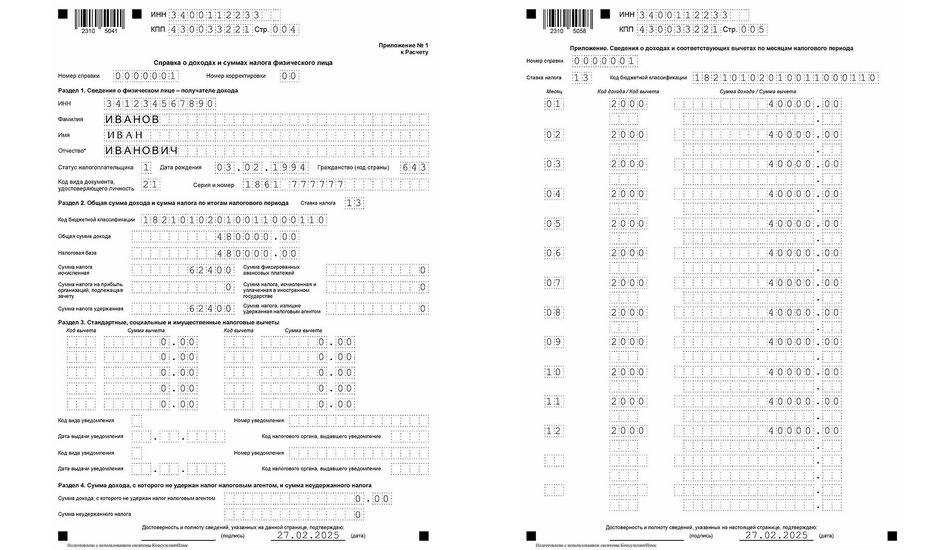

При составлении 6-НДФЛ за первый квартал, полугодие и девять месяцев заполняют только титульный лист отчета и два его раздела. К годовому отчету дополнительно идет приложение № 1 (вместо формы 2-НДФЛ) — информация о доходах и НДФЛ за год по каждому физлицу.

Приложение к годовому 6-НДФЛ заполняют по каждой ставке и КБК отдельно. В начале указывают номер справки, затем заполняют все разделы:

В приложении, которое отражает все доходы человека, указывают:

Для примера возьмем компанию, которая платила в течение года зарплату только одному сотруднику — директору. Его доход не превышает 2,4 млн рублей, поэтому налоговая ставка остается на уровне 13% (5). Весь налог попадает на один КБК 18210102010011000110. В результате в отчете будет по одному листу Раздела 1 и Раздела 2.

Весь год сотрудник трудился без отпусков и больничных. Дни выплаты зарплаты приходились на 5-е и 20-е число. Оба эти дня соответствуют первому расчетному НДФЛ-периоду. Неудержанных и возвращенных сумм налогов или каких-либо вычетов не было.

Так как сотрудник один, переплат и возвратов налогов не было, то и в приложении к отчету и справке будет только по одному листу.

В 2025 году 6-НДФЛ сдают в бумажном или электронном виде. Все зависит от количества сотрудников, получающих доход.

Если у налогового агента всего десять человек, по которым нужно составить отчет, то это можно сделать на бумаге. Готовый 6-НДФЛ лично приносят в ФНС или отправляют письмом.

В том случае, когда отчитываться нужно за большое число сотрудников, подходит только электронный вариант 6-НДФЛ. Его можно сдать в личном кабинете юрлица или в личном кабинете ИП на официальном сайте налоговой. Такой документ должен быть подписан квалифицированной электронной подписью.

«Если сотрудникам не начислялась и не выплачивалась заработная плата, материальная помощь или иные вознаграждения, нулевой отчет 6-НДФЛ также подавать не нужно. Однако если налоговая инспекция не получит 6-НДФЛ в срок, она может заблокировать расчетный счет и выписать штраф за опоздание с отчетностью. Чтобы избежать этого, необходимо письменно уведомить налоговую инспекцию, что в отчетном периоде организация или ИП не являлись налоговым агентом и не будут подавать форму», — пояснила эксперт.

Документацию в положенные сроки нужно передать в налоговую инспекцию по месту регистрации. ИП на патенте, работающие в различных регионах, сдают отчет туда, где оформили патент.

В случае, когда у компании есть обособленные подразделения в разных частях страны, то каждое подает отчет в том муниципалитете, в котором находится.

Важно помнить, что отчет сдается в определенные сроки и без ошибок. За нарушение этих простых правил предусмотрены штрафные санкции.

«Согласно п. 1.2 ст. 126 НК РФ, за каждый месяц (полный/неполный) просрочки налоговый агент должен заплатить 1000 рублей. Просрочка начинается со дня, когда агент должен был сдать расчет по налогу. Например, подачу 6-НДФЛ задержали на 3 месяца и 8 дней. Тогда штраф = 4 × 1 000 = 4000 рублей», — рассказала Марина Карп.

Налоговая инспекция обычно не ждет результатов камеральной проверки и назначает штраф уже в течение десяти рабочих дней с даты начала просрочки. Помимо этого, налоговая может «заморозить» банковские счета и денежные операции должника.

Существует ответственность и за ошибки при заполнении формы. Штраф за искажение сведений в 6-НДФЛ составляет 500 рублей (6). Избежать этого можно, если налоговый агент сам обнаружит ошибку и пришлет уточненный отчет раньше, чем несоответствия найдут в ФНС.

«К ответственности могут привлечь не только всю организацию, но и ответственных сотрудников — руководителя, бухгалтера. Должностные лица могут быть оштрафованы на сумму от 300 до 500 рублей», — отметила специалист.

По словам Марины Карп, корректность и своевременность отчета 6-НДФЛ имеет большое значение для государства в лице Федеральной налоговой службы (ФНС), работодателей и самих работников.

На основании информации, полученной из отчетов по форме 6-НДФЛ, создают информационную база для учета налогов, страховых взносов и других платежей по каждому налогоплательщику. ФНС сопоставляет данные из формы 6-НДФЛ и формы РВС (расчет страховых взносов) и осуществляет таким образом дополнительный контроль за правомерностью предоставленной информации. Сотрудникам правильная информация об их доходах очень важна — по ней в дальнейшем начисляются пенсионные выплаты.

«Для налоговых агентов это тоже важный момент. Так как корректность предоставленных данных о доходах сотрудников в форме 6-НДФЛ повлияет на величину ставки для начисления страховых взносов. Напомним, что в 2025 году при выплатах физическому лицу в пределах базы в 2 759 000 рублей действует ставка для начисления страховых взносов — 30%, а с выплат свыше установленной базы — 15,1%», — пояснила эксперт.

По 6-НДФЛ и данным выплат сотрудникам по расчетному счету налоговые органы контролируют соответствие выплаченных и перечисленных доходов граждан. Если по 6-НДФЛ сумма выплат будет меньше фактически перечисленных, налоговая инспекция заподозрит нарушения.

В разделе 3 справки о доходах и суммах налога отражаются стандартные, социальные и имущественные налоговые вычеты. По этим данным инспекция следит, чтобы работодатели не давали вычет в большей сумме, чем одобрила ФНС. Нарушения будут означать неправомерную недоплату в бюджет.

Данные из отчета дополнительно сравнивают с величиной МРОТ и среднеотраслевой зарплаты. Если средняя заработная плата окажется меньше МРОТ и ниже показателей данного субъекта РФ, то есть вероятность занижения суммы налоговой базы. Непосредственно для сотрудников также очень важно корректное отражение начисленных им доходов, ведь эти цифры нужны при обращении за потребительским кредитом, ипотекой и во многих других случаях.

«Корректное отражение начисленных доходов сотрудникам организаций имеет важное значение и для исчисления налоговой базы по налогу на прибыль. Дело в том, что в налоговом учете величина некоторых видов затрат организаций при отнесении их на расходы привязана нормативами в величине расходов на оплату труда. Например, представительские расходы — не более 4% от расходов на оплату труда, расходы на добровольное страхование жизни сотрудников, добровольное негосударственное пенсионное обеспечение, добровольное личное страхование — не более 12% от расходов на оплату труда», — подчеркнула Марина Карп.

Поэтому в интересах всех сторон, чтобы отчет по форме 6-НДФЛ предоставлялся в налоговые органы своевременно и правильно отражал суммы начисленных доходов физическим лицам.

Резюмируем все вышесказанное и напомним основное, что нужно знать об этом отчете.

1. 6-НДФЛ — это отчет для ФНС, который подает налоговый агент по всем удержанным с сотрудников сумм НДФЛ за отчетный период.

2. Отчет нужно сдавать четыре раза в год: за первый квартал, за полугодие, за девять месяцев и год. В каждом указаны суммы налогов на доходы физических лиц и вычетов по ним нарастающим итогом.

3. Если в организации не более десяти человек, получающих зарплату, то 6-НДФЛ можно сдавать в бумажном виде. Когда данных больше, используют только онлайн-отчеты.

4. Нулевой отчет не нужно сдавать. Если выплат за период не было, 6-НДФЛ можно не отправлять.

5. За несвоевременную сдачу отчета и ошибки при заполнении предусмотрены штрафы и даже блокировка расчетного счета.

6. Данные из отчета очень важны для ФНС, работодателя и сотрудника. Они влияют на многие сферы, поэтому все заинтересованы в корректном заполнении 6-НДФЛ.

Список источников:

1. Приказ ФНС России от 19.09.2023 года № ЕД-7-11/649@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме, а также формы справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц», сайт ФНС.

2. Статья 226 «Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми агентами», НК РФ.

3. Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 09.03.2016 года № 03-04-05/12891 «Об уплате НДФЛ налоговым агентом».

4. Приказ Минфина России от 13.11.2024 года № 165н «О внесении изменений в приказ Министерства финансов Российской Федерации от 10.06.2024 года № 85н «Об утверждении кодов (перечней кодов) бюджетной классификации Российской Федерации на 2025 год (на 2025 год и на плановый период 2026 и 2027 годов)».

5. Новость «С 1 января действует прогрессивная шкала по НДФЛ», сайт ФНС, 2025 год.

6. Статья 126.1 «Представление налоговым агентом налоговому органу документов, содержащих недостоверные сведения», НК РФ.

Автор: Василий Бахолдин

Эксперт: Марина Карп, д. э. н., профессор, зав. кафедрой «Бухгалтерский учет, аудит и налогообложение» Государственного Университета Управления