Источник: Freepik

Один из наиболее доступных способов превратить сбережения в инвестиции — передать деньги в коммерческие банки. Но поскольку ни один банк не застрахован от финансовых проблем, существует риск, что вкладчик не сможет вернуть свои средства. Рассказываем о том, как работает страхование вкладов в банке в 2025 году.

В России действует система страхования вкладов (ССВ). Благодаря ей вкладчики могут быть уверены, что их деньги находятся в безопасности, даже если банк сталкивается с финансовыми трудностями. В статье мы подробно разберем, как в 2025 году работает страхование вкладов, какие банки входят в систему и как получить компенсацию.

Это государственная программа, которая направлена на защиту прав и законных интересов граждан от возможных потерь в случае банкротства финансовых учреждений. Она гарантирует возврат людям части их средств, если банк не может выполнить обязательства по вкладам.

Основные принципы системы страхования вкладов включают:

Старейшая из действующих систем страхования вкладов (ССВ) была создана в США в ответ на банковский кризис, возникший во время Великой депрессии. В 1933 году для защиты граждан от потерь в случае несостоятельности банков была основана Федеральная корпорация по страхованию депозитов (FDIC) на основе закона Гласса-Стиголла.

Со временем системы страхования вкладов стали распространяться и в других странах. В 1994 году в Европейском Союзе была принята Директива, устанавливающая минимальные требования к системам защиты вкладов для стран-членов ЕС.

В России идею создания системы страхования вкладов начали активно обсуждать после экономического кризиса 1998 года. К тому времени стало очевидно, что необходим механизм, который минимизировал бы последствия спадов в банковской сфере для рядовых вкладчиков (1).

В 2004 году было создано Агентство по страхованию вкладов (АСВ) для обеспечения эффективной работы механизмов защиты сбережений граждан.

Среди основных функций АСВ можно выделить:

В основе системы страхования вкладов лежит Федеральный закон от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках Российской Федерации».

Участие в ССВ обязательно для всех банков, которые имеют право работать с денежными средствами населения.

Чтобы узнать, входит ли банк в систему страхования вкладов, можно изучить реестр, который публикует АСВ на своем официальном сайте.

Максимальная сумма компенсации составляет 1,4 млн рублей на одного вкладчика в одном банке.

Однако есть исключения для некоторых видов счетов. Например:

Кроме того, сумма страхового возмещения может быть увеличена до 10 млн рублей, если вкладчик получил деньги при особых обстоятельствах. Например, наследство, возмещение ущерба, социальные выплаты и другие. Полный перечень указан в статье 13.3 Федерального закона № 177-Ф3 (2).

Можно сказать, что ССВ защищает традиционные виды вкладов, которые не связаны с определенными финансовыми инструментами или операциями, такими как депозиты в филиалах за рубежом, электронные деньги и прочее.

Страхованию подлежат:

Страхованию не подлежат:

Деньги в банках-участниках ССВ автоматически считаются застрахованными — отдельный договор заключать не требуется. Это касается как основных счетов, так и начисленных на них процентов.

Право на возмещение по вкладу возникает в двух случаях:

Страховой случай наступает с даты отзыва лицензии или начала действия моратория.

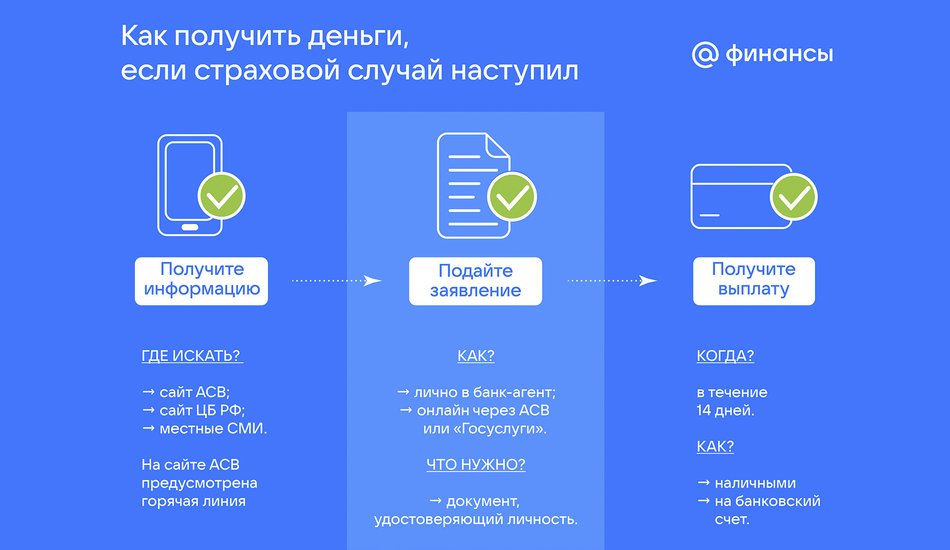

Получить страховое возмещение можно через сайт АСВ или портал «Госуслуги», а также в банке-агенте, который Агентство определяет на конкурсной основе.

Перечислим этапы получения страховых выплат.

Информация о начале выплат публикуется на официальном сайте АСВ и Центрального банка России, а также в местной прессе.

Там же можно узнать адреса и режим работы банков, которые принимают заявления и выплачивают компенсации.

Кроме этого, на сайте АСВ работает горячая линия, где можно получить всю необходимую информацию.

Вкладчик может обратиться в банк лично, с документом, удостоверяющим личность, или подать заявление в электронной форме через сайт АСВ или портал «Госуслуги».

Рассмотреть заявление, которое подано в электронной форме, должны в течение трех рабочих дней с момента его подписания.

АСВ производит выплату страхового возмещения не позднее 14 рабочих дней после наступления страхового случая.

Физическим лицам компенсация может быть выплачена наличными или переведена на указанный вкладчиком счет. Для индивидуальных предпринимателей и юридических лиц выплаты осуществляются только в безналичной форме.

Если вклад был размещен через финансовую платформу (электронную площадку для покупки финансовых продуктов онлайн), выплаты страхового возмещения проводятся без обращения вкладчика в течение трех рабочих дней с начала выплат.

Вкладчик, а также его наследники или правопреемники (в том числе юридические лица), могут подать требование о выплате компенсации на протяжении всего срока конкурсного производства банка, что обычно составляет не менее одного года с даты отзыва лицензии.

В случае наступления страхового случая, связанного с введением моратория на выполнение обязательств перед вкладчиками, можно обратиться за выплатой страхового возмещения до завершения моратория.

Если после выплаты страхового возмещения осталась непогашенная часть вклада, превышающая максимальную сумму компенсации, вкладчик может предъявить требование банку в рамках конкурсного производства. Для этого достаточно заполнить раздел заявления о включении требования в реестр кредиторов.

Однако есть исключения для следующих категорий вкладчиков:

Для этих категорий требования предъявляются по процедуре, установленной Федеральным законом от 26 октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)» (3).

Требования, которые превышают сумму возмещения по вкладам, размещенным через финансовую платформу, подлежат автоматическому включению в реестр кредиторов без заявления вкладчика.

Валентина Лазаренко, старший преподаватель кафедры Финансов, налогообложения и финансового учета Московского финансово-юридического университета МФЮА рассказала следующее: «С 1 марта 2025 года вступят в силу изменения в Федеральный закон № 177-ФЗ, касающиеся части 4 статьи 13.1. Эти изменения затрагивают новый механизм возмещения денежных средств, который будет распространяться на счета эскроу, открытые физическими лицами для расчетов по договору строительного подряда, при соблюдении условий, определенных Федеральным законом от 13 июля 2015 года

№ 218-ФЗ «О государственной регистрации недвижимости».

По словам эксперта, изменения направлены на усиление защиты прав граждан, которые участвуют в строительных проектах, особенно тех, кто инвестирует в жилую недвижимость.

«При страховом случае статьей 13.2-1 предусмотрены условия выплаты возмещения в размере 100% суммы, находящейся на счете эскроу для расчетов по договору строительного подряда, но не более 10 млн рублей, что дает возможность не отстаивать свои права в судебном порядке, а напрямую обратиться в АСВ за получением вложенной в строительство суммы», — пояснила Валентина Лазаренко.

ССВ — это важный механизм государственной финансовой политики, который защищает интересы вкладчиков в случае неплатежеспособности банков. Вспомним основные моменты о системе страхования вкладов.

1. Система страхования вкладов (ССВ) гарантирует возврат полностью или частично денежных средств вкладчикам, если банк не может выполнить свои обязательства.

2. Основные принципы ССВ:

3. Роль Агентства по страхованию вкладов (АСВ) заключается в:

3. Максимальная сумма компенсации — 1,4 млн рублей на одного вкладчика. Есть исключения для некоторых видов счетов, например для эскроу-счетов и специальных счетов, связанных с капитальным ремонтом.

4. Вклады в банках, участвующих в ССВ, автоматически застрахованы без необходимости заключения отдельного договора.

5. Страховое возмещение предоставляется при отзыве лицензии у банка или введении моратория на выполнение обязательств перед вкладчиками.

Список источников:

1. Статья «Система страхования вкладов», портал «Большая российская энциклопедия».

2. Статья 13.3 Федерального закона от 23.12.2003 года №177-Ф3 «О страховании вкладов в банках Российской Федерации».

3. Федеральный закон от 26.10.2002 года № 127-ФЗ «О несостоятельности (банкротстве)».

Автор: Олег Тульских

Эксперт: Валентина Лазаренко, старший преподаватель кафедры Финансов, налогообложения и финансового учета Московского финансово-юридического университета МФЮА