На практике встречаются случаи, когда человек, дав денежные средства в долг, потом не может получить их обратно, или получает, но не полностью, не в обозначенные сроки и так далее. Риск возрастает, если при этом с лицом, взявшим деньги, не был оформлен какой-либо документ, это подтверждающий. Выясним, как оформить договор займа между физическими лицами в 2025 году, что в нем нужно указать, можно ли заменить договор распиской, и что делать в случае, если заемщик не возвращает взятые в долг деньги.

Что такое договор займа между физическими лицами

Порядок, условия, сроки займа регулируются параграфом первым главы 42 Гражданского кодекса РФ (далее — ГК РФ). О том, что представляет собой договор займа между физическими лицами, Финансам Mail.ru рассказала кандидат юридических наук, член экспертного совета Комитета Государственной думы, доцент Департамента правового регулирования экономической деятельности Финансового университета при Правительстве РФ Оксана Васильева.

По ее словам, в соответствии со статьей 807 ГК РФ, договор займа между физическими лицами — это сделка, по которой одна сторона (займодавец) передает либо обязуется передать другой стороне (заемщику):

наличные или безналичные денежные средства;

вещи, определенные родовыми признаками (то есть, обладающие признаками, общими для всех вещей этого рода, определяемые весом, числом, мерой, например, пятнадцать кубических метров дров);

а заемщик обязуется возвратить займодавцу ту же сумму денег либо равное число полученных по сделке вещей того же рода и качества, таких же ценных бумаг.

«В соответствии с пунктом первым вышеназванной статьи 807 ГК РФ, если займодавцем является физическое лицо, договор считается заключенным с момента передачи денег или иного предмета договора займа», — уточнила эксперт.

«Если говорить простыми словами, то договор займа — это документ (соглашение), которым определяются условия выдачи денег, вещей или ценных бумаг в долг и порядок их возврата», — разъяснил Финансам Mail.ru начальник юридического отдела ООО Центр правовой помощи «Знак Качества» Григорий Сергеевич.

Зачем нужен договор займа между физическими лицами

Выясним, зачем нужен договор займа между физическими лицами в 2025 году. Оксана Васильева разъяснила, что он необходим для достижения нескольких важных целей:

Подтверждение факта сделки. Договор предотвращает отказ заемщика от выполнения обязательств, упрощает доказательство наличия задолженности, защищает интересы обеих сторон.

Защита прав получателя денег. Договор займа предотвращает одностороннее изменение условий, обеспечивает соблюдение согласованных условий.

Регулирование дополнительных условий. Заключение договора позволяет установить процентную ставку, размер неустойки за просрочку, предусмотреть возможность обеспечения кредита, определить порядок досрочного погашения долга.

Упрощение претензионного порядка. Наличие договора позволяет направлять досудебные претензии, устанавливать срок рассмотрения (обычно это 30 дней), обеспечивает право на судебное разбирательство.

Упрощение процесса взыскания. Наличие на руках договора займа дает право обращаться в суд, позволяет работать с судебными приставами, ускоряет процесс возврата средств.

«Заключение договора займа между физлицами обеспечивает максимальную защиту интересов обеих сторон и минимизирует риски при проведении сделки», — уверена эксперт.

В какой форме составлять договор займа

Григорий Сергеевич рассказал, что в зависимости от сложности условий выдачи займа, договор может быть оформлен:

отдельным соглашением сторон;

простой распиской о получении денежных средств;

в устной форме.

При этом он разъяснил, что письменная форма договора займа является обязательной в силу статьи 808 ГК РФ. Согласно пункту первому данной статьи, займ между физическими лицами без договора допустим только в том случае, если его сумма составляет менее 10 тысяч рублей.

«Если заемщик откажется возвращать деньги, то без письменных доказательств выдачи займа займодавцу будет сложно отстоять свои права в суде», — пояснил эксперт.

Обязательное нотариальное удостоверение договора займа российским законодательством не предусмотрено. Тем не менее, эксперт Оксана Васильева настоятельно рекомендует им воспользоваться, так как это, по ее мнению, повышает юридическую защищенность сделки, упрощает процесс взыскания долга и подтверждает законность соглашения. Кроме того, она дополнительно рекомендует составлять договор в двух экземплярах, в которых будет прописан способ передачи информации между сторонами, при необходимости привлекать поручителей и уточнять порядок обмена документами.

«Важно отметить, что при передаче денежных средств желательно документально фиксировать это через расписку или акт приема-передачи, особенно если договор оформлен без участия нотариуса. При подготовке договора можно воспользоваться готовыми шаблонами, адаптируя их под конкретные условия, при этом главное — включить все необходимые условия и четко прописать права и обязанности сторон», — советует Оксана Васильева.

Что должно быть в договоре займа между физлицами

В соответствии со статьей 432 ГК РФ, в договорах займа, как и в других договорах, выделяют существенные условия, которые необходимо отразить в документе. Оксана Васильева рассказала, что это за условия.

1. Стороны договора

В договоре займа между физлицами сторонами являются займодавец (человек, предоставляющий заем) и заемщик (человек, получающий заем). Указывают:

полные ФИО обеих сторон;

их паспортные данные;

адрес регистрации;

контактные данные.

«Если планируется безналичный расчет, необходимо указать реквизиты банковских счетов», — уточнила эксперт.

2. Предмет договора

В договоре займа между физическими лицами предметом договора выступают:

сумма займа (цифрами и прописью) или опись передаваемых в долг вещей;

валюта (если заключается договор займа денег между физическими лицами);

дата составления договора;

место составления.

Если займ является целевым, то указывают его цель.

3. Условия договора

К условиям договора относятся:

срок займа;

процентная ставка, порядок выплаты процентов (при заключении договора процентного займа между физическими лицами) или указание на беспроцентный характер;

срок и порядок возврата основной суммы;

возможность досрочного погашения или возврата вещей;

способ передачи средств (наличные или безналичные денежные средства).

Важно! В соответствии с пунктом первым статьи 810 ГК РФ, в случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение 30 дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором.

Иные положения договора

Помимо указанных выше, в договоре займа можно отразить такие условия, как:

права и обязанности сторон (обязанность заемщика вернуть сумму или вещи, обязанность займодавца передать сумму или вещи, обязанность информировать об изменении данных);

ответственность сторон (размер неустойки за просрочку, ответственность за неисполнение обязательств, санкции за нарушение условий);

порядок разрешения споров (компетенция судов, претензионный порядок, срок исковой давности (три года));

заключительные положения (форс-мажорные обстоятельства, вступление договора в силу, порядок изменения условий, адреса и подписи сторон).

Договор составляют в двух экземплярах, имеющих равную юридическую силу, его подписывает каждый участник.

Виды договоров займа с образцами

Можно выделить несколько видов договора займа, заключаемого между физическими лицами.

Договор беспроцентного займа

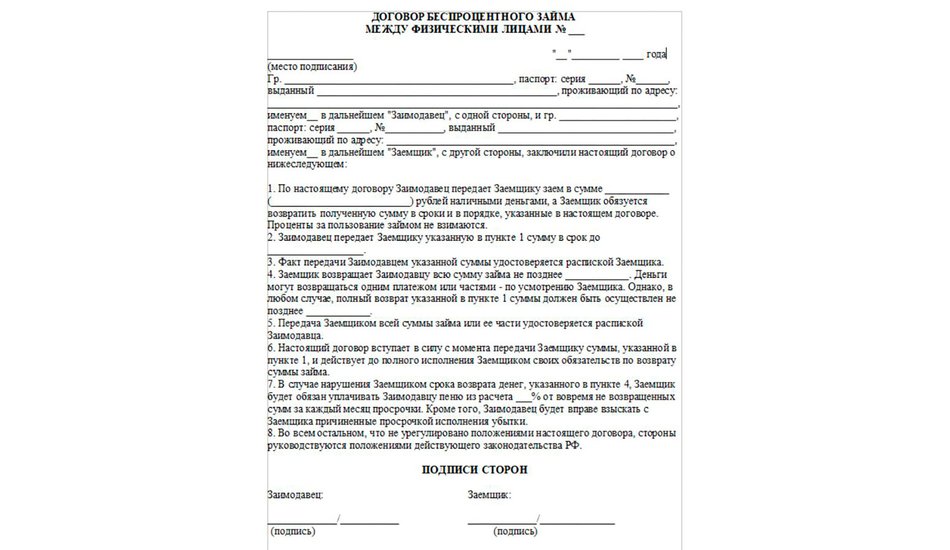

Выясним, что представляет собой договор беспроцентного займа между физическими лицами. В соответствии с пунктом четвертым статьи 809 ГК РФ, если договор займа заключен на сумму до 100 тысяч рублей или по договору займа передаются вещи, определенные родовыми признаками, договор предполагается беспроцентным, если иное не предусмотрено условиями договора. «Такой договор не подразумевает начисление процентов за пользование займом. Именно такие договоры чаще всего оформляются простой распиской о получении денежных средств», — объяснил Григорий Сергеевич.

Ниже представлен образец договора беспроцентного займа между физическими лицами:

Источник: фото автора

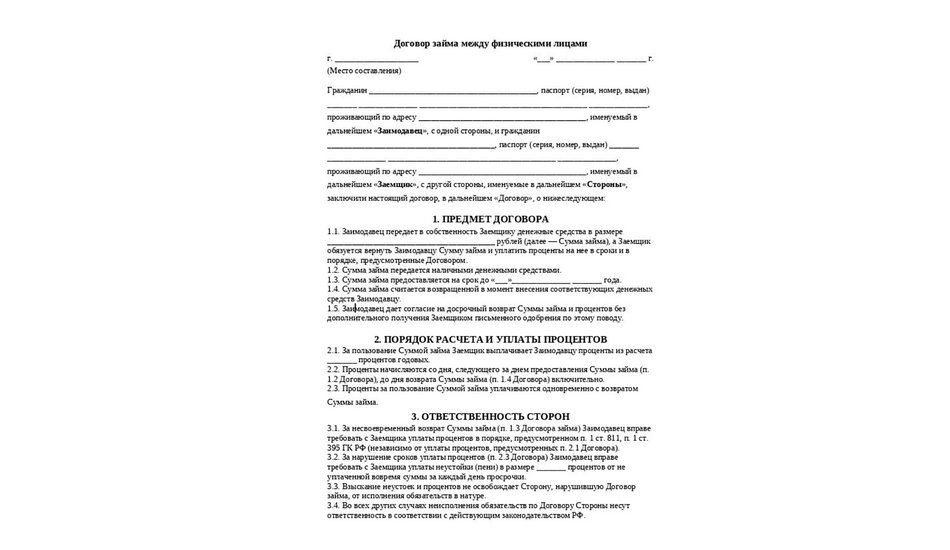

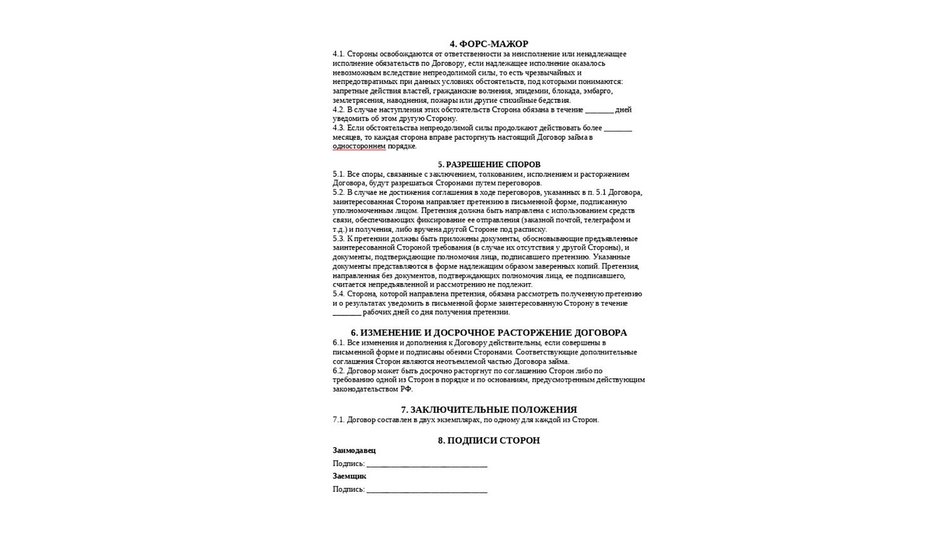

Договор процентного займа

Оксана Васильева разъяснила, что договор займа между физическими лицами с процентами обязательно включает условие о выплате процентов. В нем указывается процентная ставка и порядок начисления процентов — это может быть ежедневный, ежемесячный или ежегодный расчет. В некоторых случаях предусмотрена фиксированная разовая выплата процентов. «В соответствии с пунктом первым статьи 809 ГК РФ, если в договоре не указана ставка, то применяется ключевая ставка Центрального банка», — пояснила она.

«Поскольку речь идет о договоре займа между физическими лицами, не осуществляющими профессиональной деятельности по предоставлению потребительских займов, то в силу пункта пятого статьи 809 ГК РФ кабальные проценты за пользование займом по указанному договору могут быть уменьшены в судебном порядке», — уточнил Григорий Сергеевич.

Ниже представлен образец договора процентного займа между физическими лицами:

Договор процентного займа, стр. 1. Источник: фото автора

Договор процентного займа, стр. 2. Источник: фото автора

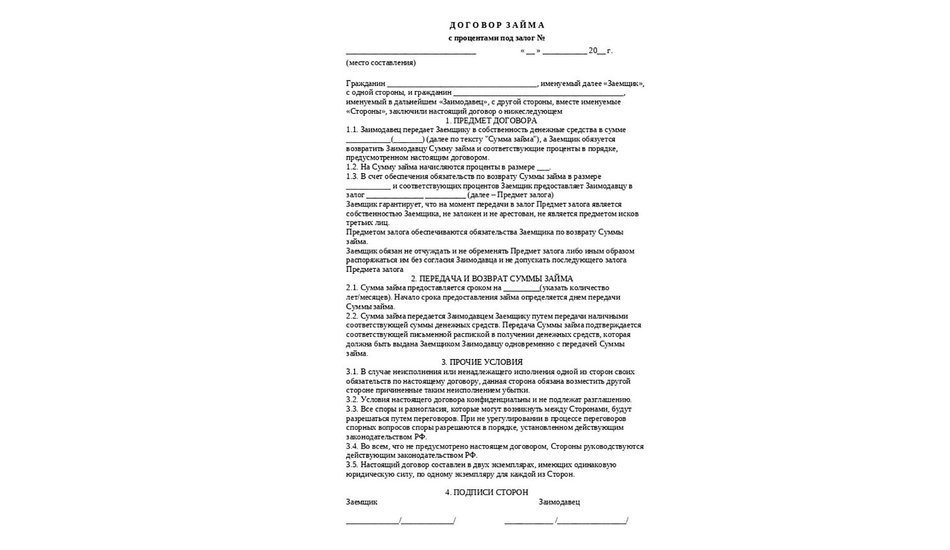

Договор займа с залогом

Договор займа между физическими лицами с залогом составляют по нормам, содержащимся в параграфе первом главы 42 ГК РФ. Условием выдачи займа по такому договору является предоставление обеспечения в виде, например, недвижимости (в данном случае составляется договор займа с залогом недвижимости между физическими лицами) или автомобиля (тогда заключается договор займа с залогом автомобиля между физическими лицами), на которые будет обращено взыскание в случае несвоевременного возврата денежных средств.

Внимание! Несмотря на то, что в статье 6.1. Федерального закона от 21.12.2013 № 353-ФЗ (далее — Закон № 353-ФЗ) физические лица не указаны в перечне лиц, имеющих право предоставлять займ, по которому обязательства заемщика обеспечены ипотекой, физическому лицу в целях, не связанных с осуществлением им предпринимательской деятельности, в российском законодательстве нет ограничений на право физлица предоставлять займ другому физлицу, включая займ, обеспеченный ипотекой, если данная деятельность не является предпринимательской. Минфин России в письме от 21.04.2021 № 05−06−05/30407 и Центральный Банк России в письме от 15.06.2021 № 015−44−5/5448 придерживаются позиции, что Закон № 353-ФЗ применим только к потребительским займам, предоставление которых является профессиональной деятельностью, и не применим к предоставлению займов физическими лицами. Поэтому заключение договора займа с залогом движимого или недвижимого имущества между физическими лицами возможно.

В соответствии с Законом № 353-ФЗ, заемщик имеет право получить заем под залог недвижимости даже в отношении помещения, являющегося единственно пригодным для его проживания. Если в качестве залога выступает недвижимость, то договор необходимо зарегистрировать в Росреестре.

Ниже представлен образец договора займа с залогом между физическими лицами:

Источник: фото автора

Договор целевого займа

Исходя из смысла статьи 814 ГК РФ, договор целевого займа подразумевает получение заемщиком средств на какие-то конкретные цели. При этом, в соответствии с пунктом первым указанной статьи, займодавец имеет право контролировать целевое расходование заемщиком предоставленного займа.

Не соблюдение целевого использования денежных средств дает займодавцу право требовать досрочного возврата всей суммы займа с процентами, которые причитаются на день возврата, если в договоре не предусмотрены другие условия (пункт второй статьи 814 ГК РФ).

Ниже представлен бланк договора целевого займа между физическими лицами, образец 2025 года:

Договор целевого займа, стр. 1. Источник: фото автора

Договор целевого займа, стр. 2. Источник: фото автора

Когда договор займа можно заменить распиской о получении денег

Оксана Васильева рассказала, что расписка может служить альтернативой полноценному договору денежного займа между физическими лицами, однако это возможно только в двух случаях:

если сумма займа незначительна;

если займодавец морально готов к потенциальной потере переданных в долг денег, вещей или ценных бумаг в случае их невозврата.

Эксперт подчеркнула важность соблюдения ряда правил при составлении расписки:

она должна быть написана должником от руки;

следует указать паспортные данные обеих сторон, точную сумму займа, дату передачи денег, подписать документ обеими сторонами;

в расписке не должны содержаться условия возврата средств, размеры неустойки, другие дополнительные условия, она фиксирует лишь факт получения денег.

К основным недостаткам расписки юрист отнесла то, что в суде может быть сложно доказать подлинность документа, заемщик может отрицать факт его написания, а подтвердить наличие долга будет непросто. Кроме того, расписка не предоставляет никаких гарантий возврата средств.

«Исходя из всего вышесказанного, рекомендуется использовать расписку только для небольших сумм и с надежными заемщиками. Для серьезных финансовых сделок лучше оформить полноценный договор займа, желательно с нотариальным заверением, который обеспечит детальную проработку условий, защиту прав обеих сторон, возможность взыскания долга без суда и подтверждение законности сделки», — посоветовала эксперт.

В каких случаях займодавцу нужно будет платить НДФЛ

По словам Оксаны Васильевой, заимодавцы обязаны уплачивать налог на доходы физических лиц (НДФЛ) в следующих ситуациях:

если они получают проценты по займу (ставка НДФЛ в данном случае с 1 января 2015 года составляет: 13% для доходов до 2,4 млн рублей в год включительно, 15% для части годовых доходов до 5 млн рублей включительно, 18% — для части доходов до 20 млн руб. включительно, 20% — для части доходов выше 20 млн руб. и до 50 млн руб. в год включительно, 22% — для части годовых доходов, превышающих 50 млн рублей);

если происходит просрочка возврата займа, займодавец должен учесть начисленные проценты за невыполнение денежного обязательства и возможные неустойки, указанные в договоре;

при совершении международных операций: если заемные средства были перечислены иностранному гражданину или отправлены за границу.

А вот при заключении договора займа между физическими лицами без процентов налогооблагаемый доход не формируется, НДФЛ в данном случае платить не нужно.

Что делать, если заемщик не хочет возвращать деньги

Григорий Сергеевич пояснил, что если заемщик отказывается вернуть займ, то единственный способ вернуть деньги — обратиться в суд. «В зависимости от размера требований взыскать деньги можно либо путем получения судебного приказа при сумме требований до 500 тысяч рублей, либо путем подачи искового заявления в суд», — рассказал он.

Для сведения: срок исковой давности составляет три года. Если за это время не предпринимать никаких действий, долг может быть списан как безнадежный.

Рекомендации экспертов

Оксана Васильева, в случае отказа заемщика возвращать деньги, вещи или ценные бумаги по договору займа, посоветовала перед подачей иска в суд выполнить следующие действия:

собрать все подтверждающие материалы (договор, расписку, переписку в мессенджерах или по электронной почте, если есть — аудиозаписи разговоров с должником);

при наличии свидетелей, подготовить их показания;

направить должнику письменное требование о возврате, провести с ним личную встречу, предложить план погашения долга;

при отказе признать долг — обратиться в полицию.

«Получив решение суда, надо обратиться к судебным приставам-исполнителям. В качестве дополнительных мер нужно запросить информацию об имуществе должника, проверить наличие у него банковских счетов, попросить суд об обеспечительных мерах, при необходимости обжаловать бездействие приставов», — рекомендует эксперт.

Григорий Сергеевич также дал несколько полезных рекомендаций:

выдавать займ в безналичной форме путем перевода денежных средств на банковские реквизиты займодавца (такой способ займа сразу защищает от оспаривания в суде займа по безденежности, то есть когда есть расписка, а реальная передача денег не осуществлялась, а также от оспаривания подписи заемщика на расписке);

при выдаче займа наличными денежными средствами снимать деньги в день выдачи займа, что также поможет в случае оспаривания договора займа по безденежности;

предусмотреть в договоре неустойку за нарушение сроков возврата займа, например, в размере 0,1% в день от суммы долга.

«Дополнительно предусмотрите в договоре займа между физическими лицами договорную подсудность по месту жительства займодавца. В противном случае судиться придется по месту жительства заемщика, который может переехать в другой регион», — советует юрист.

Главное о договоре займа между физическими лицами

Выделим основные моменты договора займа между физлицами:

возможно заключение договора займа денежных средств, вещей, ценных бумаг между физическими лицами;

договор займа может быть составлен в устной форме, в письменной (если сумма займа превышает 10 000 ₽), при незначительной сумме займа его допустимо заменить распиской;

договор займа может быть беспроцентным, процентным, целевым, с залогом движимого или недвижимого имущества;

при отказе заемщика возвращать долг, следует обращаться в суд.

Договор займа между физическими лицами подтвердит факт заключения сделки, защитит права сторон.

Автор: Оксана Лукьянова

Эксперты:

- кандидат юридических наук, член экспертного совета Комитета Государственной думы, доцент Департамента правового регулирования экономической деятельности Финансового университета при Правительстве РФ Оксана Васильева;

- начальник юридического отдела ООО Центр правовой помощи «Знак Качества» Григорий Сергеевич