Источник: Freepik

При первых признаках кибермошенничества нужно как можно скорее перекрыть преступникам доступ к своим банковским счетам. Расскажем, как быстро и легко заблокировать карту Сбербанка, и можно ли потом снять запрет на пользование.

По данным Сбербанка России, только в 2023 году финансовая организация заблокировала 320 тысяч карт, которыми мошенники пользовались для совершения преступлений. Но не всегда антифрод-система способна распознать действия злоумышленников, так как схемы их работы каждый день меняются, появляются новые способы обмана людей. Порой для защиты своих сбережений приходится действовать самостоятельно. Как заблокировать карту Сбербанка и в каких случаях он может сделать это по своей инициативе, разъяснили эксперты.

В жизни встречается множество ситуаций, когда требуется немедленная блокировка банковской карты или счета. Татьяна Белянчикова, кандидат экономических наук, доцент кафедры мировых финансовых рынков и финтеха РЭУ им. Г. В. Плеханова, перечислила самые распространенные.

1. Вы потеряли карту. Даже если вам кажется, что положили ее «не в тот карман» или «она где-то дома», лучше перестраховаться. Особенно если вы подозреваете, что оставили ее в транспорте или магазине. Когда карта найдется, ее можно будет разблокировать.

2. Карту украли. Это может быть физическая кража, например пропажа кошелька, либо же злоумышленники получили доступ к данным вашей карты, которые позволили им вывести со счета накопления.

3. По неосторожности вы оставили данные в открытом доступе. Например, разместили фото карты в сети или на время забыли ее в ресторане.

«Не нужно так делать! Злоумышленникам порой достаточно ваших имени и фамилии вкупе со сроком действия карты, а если у них есть еще и ваш CVV-код, им вообще хорошо. А вам, соответственно, плохо», — предостерегла Татьяна Белянчикова.

4. Вы сообщили мошенникам коды и пароли. Например, поддались уговорам телефонных аферистов и сообщили им коды из СМС, PIN-код карты, CVV-код или пароль от личного кабинета. Тут уж без вариантов — срочно блокируйте карту.

5. Вы оставили свои данные на фишинговом сайте: не надо ждать, пока ими воспользуются, — заблокируйте счет.

6. Вашу карту «съел» банкомат. Это бывает, например, при вводе неправильного пароля — тогда чаще всего блокирует сам банк. Но случается, что аппарат неисправен, вы не можете достать карту, а когда это делают сотрудники банка, она проходит через много рук, и единственный способ обезопасить себя — самостоятельная блокировка.

7. Вам стали приходить уведомления об операциях, которых вы не совершали. В этом случае, скорее всего, данными вашей карты завладели злоумышленники. Срочно примите меры!

8. Вы потеряли телефон, к которому привязана карта. Если на мобильнике установлены все банковские приложения, лучше заблокировать, а потом перевыпустить карту.

9. Вы решили сменить номер телефона: если к вашему номеру привязаны все приложения, для перестраховки карту лучше заблокировать и перевыпустить, так как номер могут отдать другому человеку.

10. Вы решили уволиться, и тариф за пользование картой изменился. Она перестала быть зарплатной и, возможно, теперь придется платить за пользование ею. Лучше уточнить эту информацию в банке и при необходимости заблокировать.

«Чем раньше вы заблокируете карту, тем меньше шансов у мошенников завладеть вашими деньгами. Также рекомендуем блокировать карты и закрывать счета, которыми вы уже не пользуетесь», — добавил Кирилл Полещук, адвокат, эксперт проекта НИФИ Минфина России «Моифинансы.рф».

Банки активно развивают свои антифрод-системы, пополняют базы мошеннических телефонных номеров, номеров карт злоумышленников, фишинговых сайтов. Если система безопасности обнаружит, что с вашей карты происходит списание на счет, который помечен как мошеннический, или через небезопасный сайт, она заблокирует вашу карту.

«Банк может заблокировать карту целиком или конкретную операцию — оплату онлайн крупных покупок или авиабилетов, особенно в нетипичное для клиента время, например поздней ночью на рабочей неделе или частые переводы в течение короткого промежутка времени (десятки покупок за несколько минут). После блокировки операции, если ее действительно совершали вы, нужно позвонить в банк или зайти в приложение и подтвердить покупку», — рассказал Кирилл Полещук.

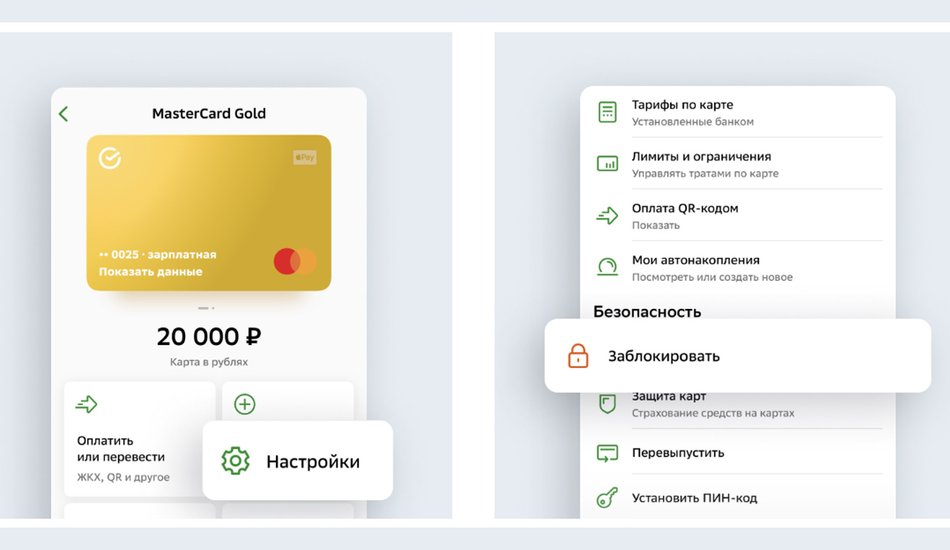

Существует четыре надежных способа быстро заблокировать банковскую карту Сбербанка — через приложение, на официальном сайте, по телефону горячей линии или посредством личного визита в отделение. Расскажем подробнее о каждом.

Потребуется выполнить следующий алгоритм действий:

Для этого нужно авторизоваться в личном кабинете на официальном сайте Сбербанка. Сделать это можно по логину и паролю, по номеру телефона или карты. Далее алгоритм действий схож с инструкцией по работе с приложением банка:

Позвоните в Сбербанк по номеру 900, услуга бесплатна со всех устройств на территории России. Горячая линия работает круглосуточно.

Другие номера горячей линии Сбербанка:

«Для блокировки карты по телефону могут потребоваться паспортные данные, кодовое слово, иногда СМС-подтверждение. При этом важно общаться именно с поддержкой своего банка, звонок должен исходить от вас. Если же вам позвонили с непонятного номера или через мессенджер и предлагают заблокировать карту, то такой звонок нужно немедленно прекратить и перезвонить самостоятельно, но уже по верному номеру Сбербанка», — предупредил Кирилл Полещук.

Заблокировать карту можно, лично посетив ближайшее отделение Сбербанка. При себе нужно иметь паспорт.

«Поскольку в случае утери карты, ее кражи или взлома действовать нужно быстро, то рекомендуем блокировать ее по телефону или через приложение. Поддержка банков работает круглосуточно, тогда как поездка в отделение займет время, и нужно учитывать график его работы», — отметил Кирилл Полещук.

«В принципе все средства блокировки хороши. Удобнее всего сделать это через личный кабинет на сайте, но можно и позвонить в банк (именно самому, чтобы не попасться на удочку мошенников) и даже сходить туда. Разумеется, если ваш телефон украден или утерян, первый способ, а в ряде случаев и второй, становятся недоступными», — добавила Татьяна Белянчикова.

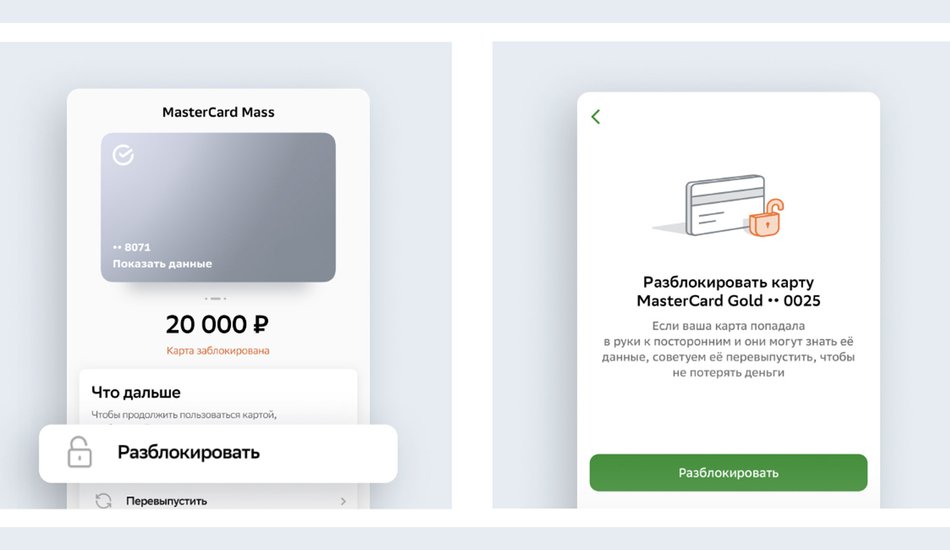

Разблокировать заблокированную карту можно. В зависимости от того, кто был инициатором этой операции, алгоритм действий будет различаться.

1. Если вы сами заблокировали карту, зайдите в мобильное приложение «Сбербанк Онлайн» или в личный кабинет на сайте банка:

Также карту можно разблокировать, позвонив в банк по номеру 900.

2. Если карту заблокировал банк, вам придет СМС с перечнем дальнейших действий. Если сообщение не пришло, обратитесь в контактный центр по номеру 900.

Банки должны проверять все операции клиентов и выявлять подозрительные: например, похожие на незаконный перевод безналичных денег в наличные или нелегальный вывод средств за границу. В этом случае карта может быть заблокирована.

Термин «блокирование» или «замораживание» по отношению к безналичным средствам определен статьей 3 Федерального закона от 7 августа 2001 года № 115-ФЗ (1). Он подразумевает запрет на любые операции с деньгами, которые принадлежат организации или физическому лицу. В соответствии с этой статьей банк может заблокировать счет по трем основным причинам:

«В большинстве случаев термином “блокировка” или “блокирование” клиенты банков называют совсем иные ситуации, по отношению к которым закон этого термина не употребляет. Это касается, например, отказов в совершении операций, а также арестов денежных средств на основании исполнительных документов», — рассказал Юрий Телегин, ведущий юрист «Европейский юридической службы».

По словам эксперта, банк может по своей инициативе отказать в совершении финансовых операций по трем основным причинам:

Татьяна Белянчикова перечислила еще несколько случаев, при которых банк может заблокировать карту своего клиента:

«В этих случаях придется объясняться с банком. Хорошо, если у вас будут документы, позволяющие доказать вашу добрую волю либо легальность совершаемых вами операций», — отметила эксперт.

По мнению Татьяны Белянчиковой, банки иногда проявляют излишнюю бдительность и безосновательно блокируют карты своих клиентов.

«Понять их можно. Во-первых, они заботятся о нашей безопасности, во-вторых, от них этого требует регулятор и другие надзорные органы», — подчеркнула специалист.

В зону риска могут попасть следующие операции:

«Сведения о подозрительной активности банки могут передать в соответствующие государственные структуры. Для разблокировки карты необходимо документально подтвердить совершение этих операций», — дополнил Кирилл Полещук.

Чтобы избежать блокировки своих счетов и карт, Татьяна Белянчикова советует следовать простым правилам.

1. Не сообщайте информацию о карте и ее кодах и паролях никому, включая родственников, друзей и работников банка.

2. Не используйте простые данные, например последние цифры номера телефона или год рождения для PIN-кода и время от времени меняйте его.

3. Подключите услуги СМС- и/или push-информирования об операциях по вашей карте.

4. Не давайте возможности посторонним лицам увидеть ваш PIN-код или CVV-код карты и не размещайте фото ваших банковских карт в соцсетях, даже в личных сообщениях.

5. Не оставляйте в письменном виде PIN-код в кошельке с картой или в открытом доступе в телефоне.

Подведем итоги материала и назовем самые быстрые и надежные способы блокировки карты Сбербанка.

1. Через приложение «Сбербанк Онлайн»: выберите нужную карту, перейдите в ее настройки и в разделе «Безопасность» нажмите «Заблокировать карту».

2. На официальном сайте Сбербанка: алгоритм действий аналогичен инструкции для работы с приложением.

3. По телефону горячей линии: позвоните в Сбербанк по номеру 900 или 8-800-555-55-50, горячая линия работает круглосуточно.

4. Сходить в ближайшее отделение Сбербанка лично, при себе нужно иметь паспорт.

Список источников:

1. Федеральный закон от 07.08.2001 года № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

2. Глава VII «Действия в отношении угрозы миру, нарушений мира и актов агрессии» Устава Организации Объединенных Наций.

3. Федеральный закон от 27.06.2011 года № 161-ФЗ «О национальной платежной системе».

Автор: Оксана Артемова

Эксперты:

Юрий Телегин, ведущий юрист «Европейский юридической службы»

Кирилл Полещук, адвокат, эксперт проекта НИФИ Минфина России «Моифинансы.рф»

Татьяна Белянчикова, кандидат экономических наук, доцент кафедры мировых финансовых рынков и финтеха РЭУ им. Г. В. Плеханова