Источник: Freepik

Можно пользоваться кредиткой и не платить проценты. Эта преференция получила название грейс (льготный) период по кредитной карте. Как он работает, его виды и условия, чем отличается «честный» и «нечестный» грейс-период, разбираемся вместе с экспертом в нашем материале.

На первый взгляд может показаться, что, предоставляя льготный период по кредитной карте, банк работает себе в убыток. Но это не так. Кредитные организации могут брать плату за выпуск карты и ее обслуживание. Далеко не всегда заемщик возвращает деньги на карту вовремя, поэтому ему приходится платить высокие проценты. Грейс (льготный) период по кредитной карте позволяет банку привлекать дополнительных клиентов и удерживать старых. Таким образом, выгода может быть обоюдной, но имеются и определенные риски. Рассмотрим эту проблему с разных сторон.

В переводе с английского грейс-период — это льготный период. Термин обозначает срок, в течение которого заемщик может бесплатно пользоваться кредитом банка. Чтобы не платить проценты за пользование деньгами, необходимо погашать долги по карте до определенной даты, указанной в договоре (1). Этим кредитные карты с льготным периодом отличаются от потребительского займа, где проценты выплачиваются ежемесячно (2). У большинства кредитных карт имеется грейс-период, но его условия отличаются (3).

«Что нужно помнить о льготном периоде в первую очередь? — задается вопросом Татьяна Белянчикова, доцент кафедры мировых финансовых рынков и финтеха РЭУ им. Г. В. Плеханова. — Он распространяется только на средства, потраченные на покупки в магазинах, оплату гостиниц, ресторанов и т. п., то есть за платежи “в минус” карточного счета в пользу организаций, которые находятся на так называемом эквайринговом обслуживании банков. За возможность приема к оплате карт системы взимают с таких организаций комиссию, обычно составляющую 1–2% от суммы покупки. Часть этой комиссии считается доходом вашего банка, перекрывая им упущенную выгоду за то, что вы бесплатно пользуетесь деньгами с кредитной карты».

Грейс-период делится на два этапа: расчетный и платежный.

1. Расчетный период: выдавая кредитную карту клиенту, банк устанавливает дату, с которой начинается расчетный период. В течение месяца можно тратить деньги, но в конце расчетного месяца банк уведомляет заемщика, посылая выписку о потраченных средствах.

2. Платежный период: когда расчетный период закончился, клиенту дается время для погашения долга без процентов. Например, если грейс-период составляет 100 дней, то после завершения расчетного периода (например, 30 суток) у заемщика есть 70 дней на возврат долга.

Некоторые операции не подпадают под беспроцентный период. К ним относятся:

У разных банков могут быть свои условия, некоторые кредитные организации разрешают своим клиентам оплачивать услуги либо осуществлять переводы без начисления процентов.

«Если вы решили снять наличные, перевести деньги родственнику, другу или даже самому себе, в этом случае большинство банков бесплатно этого делать не будут. За подобные операции они взимают комиссию (она определяется тарифами банка, которые могут изменяться им в одностороннем порядке). Но самое неприятное в этом случае — действие льготного периода на подобную трату кредитных денег не распространяется», — рассказала Татьяна Белянчикова.

Существует три варианта беспроцентных периодов. Какой из них предлагается банком, нужно внимательно смотреть в договоре.

Этот вид расчета наиболее распространен, он включает в себя расчетный и платежный этапы. В течение расчетного периода (как правило, это 30 дней) заемщик совершает покупки. После его завершения банк формирует выписку, включающую в себя сумму задолженности и дату, до которой ее необходимо оплатить. Например, если грейс-период 55 дней, то расчетный период — 30 дней и платежный — 25 дней.

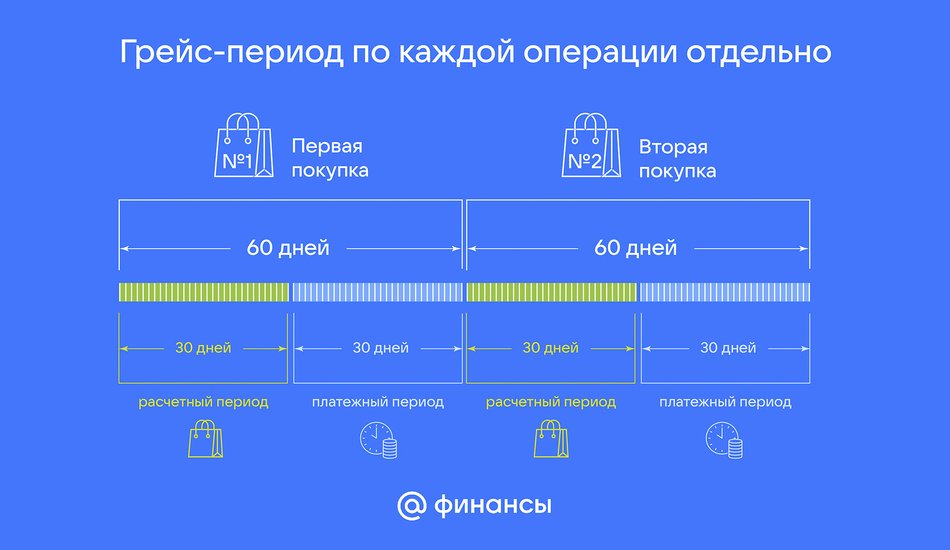

Такой способ расчета встречается реже. Он заключается в том, что для каждой покупки устанавливается индивидуальный льготный период, например 60 дней (30 дней расчетный период и 30 дней — платежный). Погашать задолженность необходимо в том же порядке, в котором осуществлялись покупки.

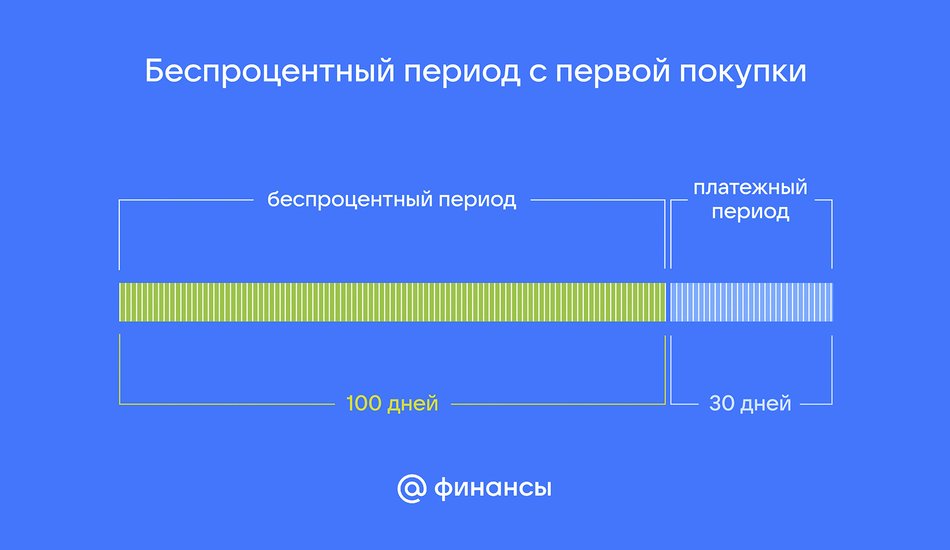

Этот вариант расчета используется банками, как правило, для привлечения новых клиентов. В этом случае беспроцентный период действует в течение определенного времени (к примеру, 100 дней). После истечения срока начинается стандартный расчет на основе расчетного и платежного периода.

В зависимости от сроков погашения задолженности выделяют «честный» и «нечестный» грейс-период. Обмана здесь нет, так как в договоре изначально указаны все условия.

При «честном» льготном периоде на каждую покупку предоставляется новый срок для погашения задолженности, т. е. устанавливается максимальный срок для возврата средств. Преимуществом здесь считается то, что не нужно полностью гасить всю задолженность к определенной дате. Нужно оплатить только ту сумму, которая накопилась за расчетный период.

В случае «нечестного» грейс-периода новый беспроцентный период устанавливается после погашения всей задолженности. Если в течение льготного периода сделаны несколько покупок, то к определенной дате нужно вернуть всю сумму, иначе в дальнейшем грейс использовать не удастся. Если, скажем, покупки сделаны в сентябре и октябре, то следует вернуть обе суммы к окончанию льготного периода. Тем самым, с каждым новым расходом фактически сокращается срок беспроцентного использования средств.

Банк может самостоятельно определять дату начала, окончания и возобновления грейс-периода.

Начало может быть:

Окончание льготного периода зависит от условий кредитной карты, как правило, это от 50 до 120 дней.

Возобновление грейс-периода:

Татьяна Белянчикова советует: «Для продления льготного периода нужно строго соблюдать правила игры. К таким правилам относится минимальный платеж, который нужно делать по кредитной карте, как правило, ежемесячно. Он составляет обычно от 3 до 8 % от суммы задолженности. Лучше дать банку возможность самостоятельно списывать эту сумму (настроить в личном кабинете автоплатеж), чтобы не допустить просрочки».

В зависимости от своей кредитной политики банки могут выставлять различные условия по грейс-периоду. Как правило, льготный период составляет 50–55 дней. Но некоторые банки увеличивают этот срок до 120 дней и больше. Например, льготный период по кредитным картам некоторых российских банков составляет:

Чтобы не платить проценты по кредитной карте, необходимо регулярно вносить минимальный платеж. Его необходимо перечислять на счет карты до установленного срока. Как правило, это 3–10% от суммы задолженности. Например, если заемщик потратил 20 000 рублей, а в банке установлен минимальный платеж 8%, то внести на карту нужно 1600 рублей. Лучше внести чуть больше, тогда снизятся переплаты по процентам и сократится общая задолженность. Кроме того, рекомендуется регулярно проверять выписки, чтобы знать точную сумму минимального платежа и сроки его внесения.

Несвоевременная оплата по кредитной карте грозит серьезными последствиями. Они могут быть такими:

Поэтому заемщику рекомендуется своевременно вносить минимальный платеж, а для этого подключить уведомление о платежах. Если же нет возможности внести оплату вовремя, нужно связаться заранее с банком и обсудить возможные варианты.

Банки получают свою выгоду от предоставления заемщикам карт с льготным периодом. Она основывается на следующем:

Таким образом, грейс-период оказывается взаимовыгодным решением, как для заемщиков, которые могут пользоваться кредитками со льготой, так и для банков, улучшающих свои позиции на рынке.

Татьяна Белянчикова рассказала о правилах использования кредитных карт с льготным периодом.

«Обязательно нужно помнить, что именно можно делать бесплатно и не нарушая льготного периода в том или ином банке. Где-то в качестве бонуса можно таким образом снимать наличные, а где-то — даже нельзя без комиссии и/или прекращения льготного периода делать ставки или покупать лотерейные билеты. Перечень операций, входящих и не входящих в льготный период, прописывается в договоре. Поэтому главным правилом при общении с банком считается следующее: обязательно читаем документы, которые подписываем, и договор на обслуживание платежной карты, и кредитный договор», — отметила эксперт.

Ежемесячно банк уведомляет клиентов, каковаая задолженность по карте и когда ее нужно погасить. Кредитные организации считают это по разным алгоритмам, и этот момент считается существенным, рассказала Татьяна Белянчикова. Например, в некоторых банках льготный период считается по всем сделанным в кредит платежам, начиная с даты первой покупки. То есть по покупкам, сделанным в конце месяца, ваш льготный период будет короче. В других банках по каждому платежу период будет полным, вроде бы получается выгодно, но тут вам нужно внимательно отслеживать, когда грейс-период по конкретной покупке заканчивается, чтобы не попасть на просрочку.

«Остается повторить: внимательно читаем договор с банком! И второе важное правило: если у вас есть кредитная карта, лучше подключить смс-информирование или чаще заглядывать в личный кабинет на вашем гаджете, чтобы не пропустить ничего важного, в том числе расчет суммы и срок платежа. Тем более что по платежным картам есть бонусы и кэшбеки, которые покроют ваши расходы на подобное информирование», — подытожила эксперт.

Назовем еще раз главные положения о льготном периоде по кредитной карте.

1. Грейс-период — это срок, в течение которого заемщик может бесплатно пользоваться кредитными средствами банка.

2. Льготный период делится на два этапа: расчетный и платежный.

3. Банки используют три вида грейс-периодов:

4. В зависимости от условий договора выделяют «честный» и «нечестный» грейс-период.

5. Длительность льготного периода составляет от 50 до 120 дней и больше.

6. Обязательно нужно вносить минимальный платеж.

7. Несвоевременная оплата грозит:

8. Выгода банков от грейс-периода:

9. Необходимо внимательно изучитьчитать договор с банком.

Список источников:

1. Налоговый кодекс Российской Федерации. Часть 2.

2. Федеральный закон от 21.12.2013 года № 353-ФЗ «О потребительском кредите (займе)».

3. Федеральный закон от 03.04.2020 года № 106-ФЗ «О внесении изменений в Федеральный закон “О Центральном банке Российской Федерации (Банке России)” и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа».

Автор: Игорь Геращенко

Эксперт: Татьяна Белянчикова, доцент кафедры мировых финансовых рынков и финтеха РЭУ им. Г. В. Плеханова