Источник: Freepik

Одним из самых простых и надежных способов зафиксировать финансовые обязательства остается рукописная долговая расписка. Вместе с экспертом разбираемся, как правильно ее оформить в 2025 году, как отстаивать свои права в суде и какие ошибки в оформлении документа оставляют людей без денег.

«Верну деньги через месяц» — фраза, которая звучит сегодня так же наивно, как и десятилетия назад. Жизнь непредсказуема — болезни, кризисы, смена работы. Долговая расписка в 2025 году — это не про недоверие, а про ответственность. Она может спасти дружбу, семью и деловые связи, превратив устные обещания в четкие обязательства. Рассказываем простым языком, как составить документ, который будет работать на вас, а не против, и почему рукописный текст лучше печатного.

Долговая расписка — это письменное подтверждение передачи денег в долг. Документ не требует сложных формулировок, но должен четко отражать суть сделки: кто, кому, сколько и на каких условиях одолжил.

В отличие от официального договора займа, расписка чаще используется в бытовых ситуациях — например, когда вы помогаете родственнику с ремонтом или коллеге в сложной ситуации. Главное — помнить, что эта бумага имеет вес, если она составлена корректно.

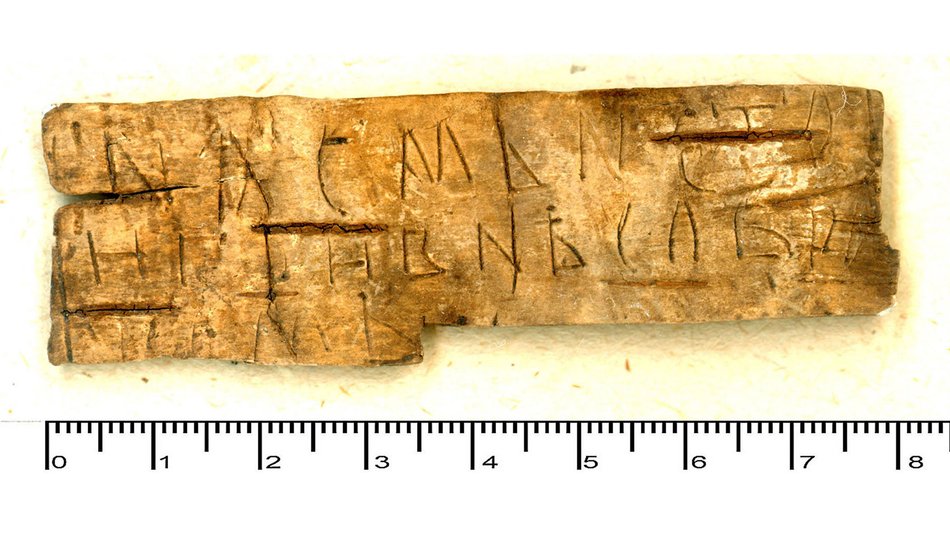

Эксперт Екатерина Цибизова, управляющий партнер «ЮК Цибизова и партнеры», юрист, налоговый консультант, член Палаты налоговых консультантов, добавила: «Долговая расписка — один из первых деловых документов, известных человечеству. Отношения займа известны еще из законов вавилонского царя Хаммурапи. Расписки упоминаются в Библии. И даже знаменитые новгородские берестяные грамоты, по которым историки изучают древнюю русскую письменность, часто оказываются именно долговыми расписками и записями. История у вопроса действительно богатая. И в наши дни расписки остаются актуальными».

Жизнь полна неожиданностей, и иногда даже близкие люди оказываются в ситуациях, когда деньги становятся камнем преткновения. Приведем несколько примеров, когда средства передаются в долг без участия банков или других официальных учреждений:

Расписка застрахует вас от конфликтов — она превратит устные обещания в конкретные обязательства.

Да, правильно оформленная расписка имеет полную юридическую силу и может использоваться в суде как доказательство факта передачи денег. Согласно Гражданскому кодексу РФ (ст. 808), расписка признается письменной формой договора займа, если сумма превышает 10 000 рублей.

При меньших суммах у расписки будет такая же юридическая сила, в этом случае письменная форма может значительно упростить процесс доказательства займа при возникновении споров.

Однако расписка должна быть составлена грамотно: например, если в документе нет ФИО, паспортных данных, есть видимые исправления или суммы цифрами и прописью расходятся, суд может усомниться в подлинности или юридической значимости документа.

Необязательно, но желательно. Нотариус проверит правильность составления расписки, удостоверится в дееспособности сторон и подтвердит подлинность подписей. Кроме того, нотариально заверенная расписка облегчит взыскание долга, если возникнет такая необходимость.

Однако такая услуга платная и для небольших сумм может быть излишней. Главное — самостоятельно соблюсти все требования к содержанию и подписям.

Чтобы долговая расписка имела максимальную юридическую силу, включите в нее следующие обязательные элементы:

Следствием пропуска любого из этих пунктов может быть судебное решение не в вашу пользу и последующий долгий и дорогой процесс отстаивания своих прав в различных инстанциях.

Для грамотного составление долговой расписки будьте внимательны к деталям. Рассмотрим, как это сделать.

1. Укажите данные заемщика и займодавца — полные фамилии, имена и отчества, паспортные данные. Рекомендуем указать даты рождения и адреса регистрации заемщика и кредитора.

2. Зафиксируйте сумму долга — запишите сумму как цифрами, так и прописью. Это поможет избежать недопонимания в будущем. Обязательно проверьте отсутствие расхождения между цифрами и суммой прописью.

3. Укажите точную дату составления расписки — это точка отсчета для срока возврата.

4. Отразите факт получения денег — в расписке необходимо ясно указать, что заемщик получил сумму от кредитора. Например, можно написать: «Я, [ФИО, паспортные данные заемщика], получил сумму [сумма, валюта] от [ФИО, паспортные данные займодавца]».

5. Определите срок возврата долга. Это может быть конкретная дата или формулировка «до востребования». Укажите также условия возврата, включая проценты (если они есть), неустойку за просрочку и т. д.

6. Проставьте подписи и их расшифровки.

Правильно составленный документ защитит обе стороны. Вместе с тем даже небольшая ошибка способна превратить расписку в бесполезный лист бумаги.

Для того чтобы ваша долговая расписка была максимально защищена законом, руководствуйтесь следующими правилами.

1. Заемщик пишет расписку сам и от руки. Хотя закон не запрещает печатного варианта, рукописная форма считается более надежной, поскольку легче доказать авторство документа в случае спора.

2. Не допускайте исправлений. Любые помарки или зачеркивания могут поставить под сомнение достоверность документа. Лучше переписать его заново, чем вносить правки.

3. Убедитесь в наличии всех обязательных реквизитов. Проверьте, что указаны ФИО, паспортные данные, сумма займа, срок возврата, дата составления и подписи обеих сторон.

4. По возможности привлеките свидетелей — при необходимости их показания усилят позиции в суде.

5. Храните оригинал расписки. Он должен всегда находиться у кредитора.

6. Заверьте у нотариуса (по желанию). Хотя это необязательное требование, нотариальное заверение в случае судебного разбирательства придаст вашему документу дополнительный вес в глазах суда.

Грамотно составленная расписка — это не только защита ваших средств, но и проявление взаимного уважения заемщика и займодавца. Соблюдайте правила — и сохраните отношения.

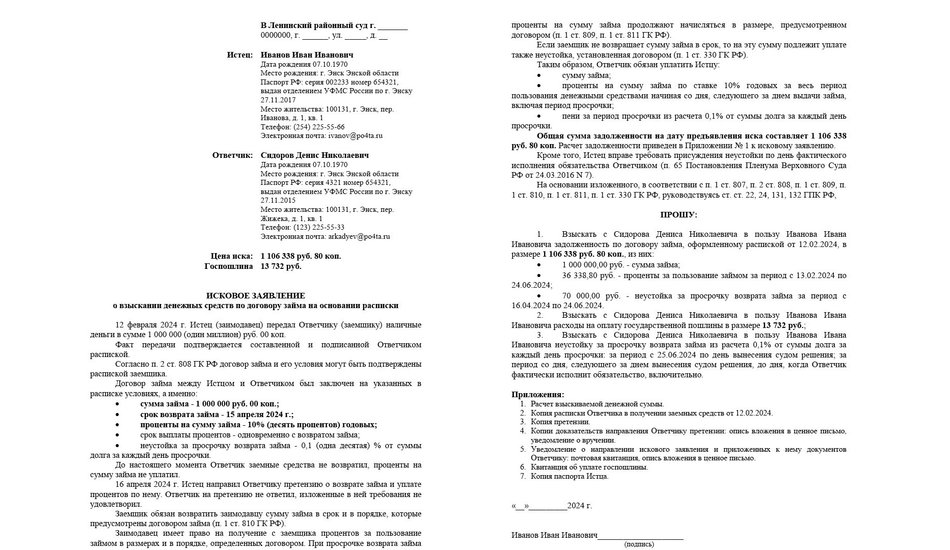

Приведем пример рукописной расписки.

«Я, Сидоров Иван Петрович (паспорт 1234 №567890, выдан ОВД г. Москвы 01.01.2020), получил от Смирновой Марии Ивановны (паспорт 4321 №098765, выдан УФМС г. Санкт-Петербург 15.03.2019) денежную сумму в размере 75 000 (семьдесят пять тысяч) рублей. Обязуюсь вернуть долг до 31.12.2025 года без начисления и уплаты процентов.

Дата: 19.02.2025 г.

Подпись заемщика: Сидоров И. П.

Подпись займодавца: Смирнова М. И».

Практикующие юристы рекомендуют указывать в расписке даты рождения, адреса регистрации и контактные данные займодавца и заемщика.

Если вам не вернули деньги, можно подавать иск уже на следующий день, причем никак не уведомляя об этом должника (2). Если в расписке не был указан срок, то вернуть деньги он обязан через 30 дней после вашего первого требования (статья 810 ГК РФ).

Требование составляется в письменной форме, его надо послать заемщику ценным письмом на адрес его прописки с описью вложения. Затем оплатите госпошлину и обратитесь в суд по месту прописки должника (3).

Приведем подробную последовательность действий по подаче искового заявления в суд.

1. Сбор доказательств. Подготовьте все документы, подтверждающие факт займа и отказ заемщика от возврата долга.

2. Составление искового заявления. Используйте готовый шаблон или обратитесь к юристу для помощи в подготовке иска.

3. Оплата госпошлины. Рассчитайте и оплатите государственную пошлину, приложите квитанцию к исковому заявлению.

4. Подача иска в суд. Передайте исковое заявление вместе с пакетом документов в канцелярию суда.

5. Участие в судебных заседаниях. Присутствуйте на всех назначенных судом слушаниях, представляя свою позицию и отвечая на вопросы судьи.

6. Дождитесь решения суда. После завершения процесса получите судебное решение и исполнительный лист.

7. Передача исполнительного листа судебным приставам. Обратитесь в службу судебных приставов для начала процедуры принудительного взыскания долга (4).

Запаситесь терпением. Возможно, что решение суда — только начало вашего пути к возврату долга.

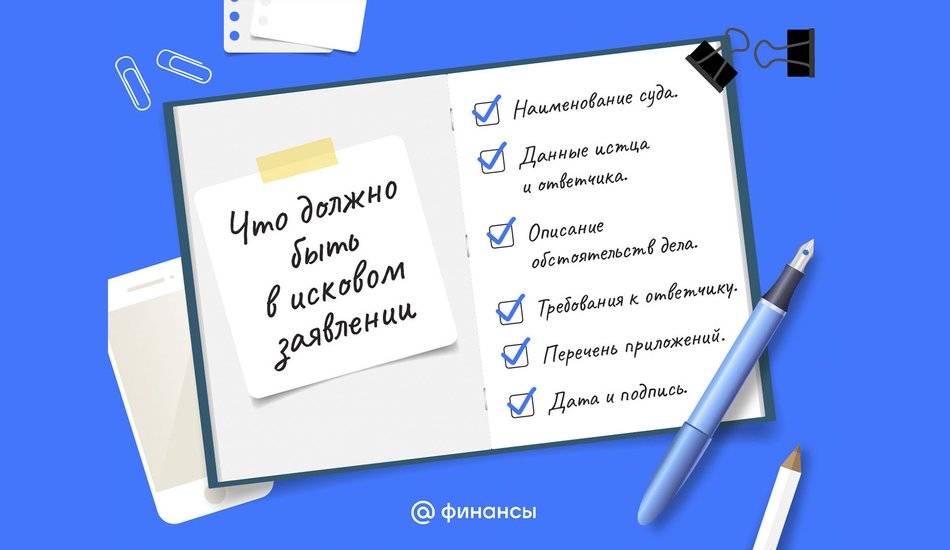

Форма и содержание документа предусмотрены статьей 131 Гражданского процессуального кодекса РФ. Образец искового заявления вы можете получить у юриста.

Заявление должно содержать следующую информацию:

Екатерина Цибизова рассказала о пяти ошибках в оформлении долговых расписок, отраженных в решениях российских судов различных уровней.

1. Человек написал в расписке, что обязан вернуть деньги, но не указал, что получил их. Истец не смог доказать, что передал должнику средства.

2. Заемщик не указал паспортные данные. В таком случае нельзя подтвердить «авторство»: и имя, и фамилия могут быть просто совпадением. Если расписка написана от руки, придется прибегнуть к почерковедческой экспертизе.

3. В расписке нет данных займодавца. В таком случае деньги с должника может получить любой человек, у которого окажется оригинал расписки. В этой ситуации заемщик может опровергать претензии, доказывая, что истец не является реальным займодавцем, но, если он не докажет этого, ему придется отдать деньги обладателю расписки. Рекомендуется всегда указывать полные данные сторон в документе.

4. В расписке нет даты передачи денег или даты ее написания. В этом случае могут возникнуть споры по исковой давности. Нюанс в том, что с 1 сентября 2023 года действует правило о том, что давность долга, если не оговорен срок исполнения, истекает за десять лет (п. 2 ст. 200 ГК РФ). Был случай, когда проводилась экспертиза, чтобы понять, как давно рукописный текст был нанесен на бумагу. Но стопроцентной точности она дать не может.

5. Расписку напечатали на принтере, а вручную проставлена только подпись заемщика. Важно, чтобы заемщик писал текст расписки собственноручно, а не только подписывал готовый печатный документ. В противном случае он может отказаться признавать свою подпись, и тому много примеров в российской судебной практике. Кроме того, короткую подпись сложнее подвергнуть экспертизе, чем весь текст. А еще подпись можно «изобрести» специально для расписки.

Возвращаясь к вопросу о юридической силе долговых расписок, Екатерина Цибизова привела примеры из российской судебной практики.

Суд рассматривал спор о договоре займа (постановление арбитражного суда Поволжского округа от 21 октября 2009 года по делу № А65-506/2009) и указал, что:

То есть суд подтвердил, что для доказательства займа достаточно не только официального договора, но и простой расписки заемщика о получении денег.

Также постановлением ФАС Московского округа от 24 июня 2011 года № КГ-А41/5968-11 по делу № А41-26951/10 определено, что такое договор займа. Если он заключается между гражданами, и сумма при этом больше 10 МРОТ, то договор обязательно должен быть письменным. Если займодавец — юридическое лицо, то письменная форма обязательна всегда независимо от суммы. При этом расписка заемщика (или другой документ, подтверждающий передачу денег/вещей) считается доказательством заключения договора займа и его условий.

И еще один документ — Постановление ФАС Поволжского округа от 08 декабря 2011 года по делу № А06-906/2011. В нем указаны те же нюансы из статьи 808 Гражданского кодекса РФ: договор займа на большую сумму между гражданами или на любую сумму с участием юрлица должен быть письменным, а расписка — это доказательство.

«Вместе с тем наличие расписки не означает автоматического взыскания долга. Важно, чтобы в ней была прописана воля сторон на передачу и получение денег с возвратом. Еще очень важно предоставить суду именно оригинал расписки. В противном случае у вас просто не будет доказательств, что вам по-прежнему должны», — отметила Екатерина Цибизова.

Перечислим основные моменты, которые следует запомнить при заключении договора займа между физическими лицами.

1. Расписка обязательна при сумме свыше 10 000 рублей.

2. Все существенные условия должны быть четко прописаны. Включите в расписку ФИО, паспортные данные, сумму займа, дату составления документа, срок возврата, проценты, размер неустойки.

3. Рукописная форма предпочтительнее. Хотя закон не запрещает печатный вариант, рукописная расписка облегчает доказательство авторства документа.

4. Нотариальное заверение необязательно, но рекомендовано. Это упростит процесс взыскания долга в суде, если возникнет такая необходимость.

5. Если заемщик не возвращает долг, обратитесь в суд — соберите все необходимые документы и направьте исковое заявление.

Список источников:

1. Часть вторая Гражданского кодекса РФ.

2. Статья 131 «Форма и содержание искового заявления» Гражданского процессуального кодекса РФ.

3. Статья 333.19 «Размеры государственной пошлины по делам, рассматриваемым Верховным Судом РФ, судами общей юрисдикции, мировыми судьями» Налогового Кодекса РФ (часть вторая).

4. Федеральный закон от 02.10.2007 года № 229-ФЗ «Об исполнительном производстве».

Автор: Николай Силкин

Эксперт: Екатерина Цибизова, управляющий партнер «ЮК Цибизова и партнеры», юрист, налоговый консультант, член Палаты налоговых консультантов